การนำทางความซับซ้อนของตลาดการเงินต้องการมากกว่าการมีสายตาที่เฉียบแหลมในการมองแนวโน้มและความเข้าใจในตัวชี้วัดทางเศรษฐกิจ; มันต้องการกรอบการจัดการความเสี่ยงที่แข็งแกร่ง การบริหารความเสี่ยงของนายหน้าอย่างมีประสิทธิภาพเป็นกระดูกสันหลังของนายหน้าที่ประสบความสำเร็จใดๆ โดยมั่นใจว่าความเสี่ยงที่อาจเกิดขึ้นจะถูกระบุ ประเมิน และบรรเทาอย่างรวดเร็ว กระบวนการนี้ไม่เพียงแต่ปกป้องทรัพย์สินของนายหน้าเท่านั้น แต่ยังสร้างความมั่นใจให้กับลูกค้า ซึ่งเป็นสิ่งสำคัญสำหรับการรักษาความสัมพันธ์ในระยะยาวและความมั่นคงในตลาด โดยการเข้าใจและนำแนวปฏิบัติที่ดีที่สุดในการบริหารความเสี่ยงของนายหน้าไปใช้ นายหน้าสามารถนำทางไปในน่านน้ำที่ผันผวนของตลาดการเงินได้อย่างมั่นใจและประสบความสำเร็จมากขึ้น

การระบุและประเมินความเสี่ยง

รากฐานของการบริหารความเสี่ยงของโบรกเกอร์ที่มีประสิทธิภาพคือการระบุและประเมินความเสี่ยงอย่างละเอียดถี่ถ้วน ขั้นตอนพื้นฐานนี้เกี่ยวข้องกับการวิเคราะห์ที่ครอบคลุมและเป็นระบบของความเสี่ยงที่อาจส่งผลกระทบต่อการดำเนินงานของโบรกเกอร์ โดยการจัดหมวดหมู่ความเสี่ยงเหล่านี้เป็นความเสี่ยงจากตลาด ความเสี่ยงด้านเครดิต และความเสี่ยงในการดำเนินงาน โบรกเกอร์สามารถพัฒนากลยุทธ์ที่มุ่งเน้นเพื่อจัดการแต่ละประเภทได้อย่างมีประสิทธิภาพ

ความเสี่ยงทางการตลาด

ความเสี่ยงในตลาด ซึ่งปรากฏชัดเจนและมักมีความผันผวนมากที่สุด มาจากการเปลี่ยนแปลงในราคาสินทรัพย์ การเปลี่ยนแปลงในความผันผวนของตลาด อัตราดอกเบี้ย และแนวโน้มเศรษฐกิจที่กว้างขึ้น ความเสี่ยงเหล่านี้เป็นส่วนหนึ่งของกิจกรรมการซื้อขายและการลงทุน การเปลี่ยนแปลงในราคาสินทรัพย์สามารถเกิดจากปัจจัยต่างๆ รวมถึงการเปิดเผยข้อมูลทางเศรษฐกิจ เหตุการณ์ทางภูมิรัฐศาสตร์ และการเปลี่ยนแปลงในความรู้สึกของนักลงทุน การเปลี่ยนแปลงอัตราดอกเบี้ยสามารถส่งผลกระทบต่อค่าธรรมเนียมการกู้ยืมและผลตอบแทนจากการลงทุน ซึ่งส่งผลกระทบทั้งต่อตลาดหุ้นและตลาดพันธบัตร แนวโน้มเศรษฐกิจที่กว้างขึ้น เช่น ภาวะถดถอยหรือช่วงเวลาของเงินเฟ้อสูง สามารถนำไปสู่ความผันผวนของตลาดที่สำคัญได้ การระบุความเสี่ยงในตลาดเกี่ยวข้องกับการใช้เครื่องมือวิเคราะห์และแบบจำลองทางการเงินเพื่อคาดการณ์การเคลื่อนไหวของตลาดที่อาจเกิดขึ้นและคำนวณความเสียหายที่อาจเกิดขึ้น

คุณอาจสนใจ

Vitaly Makarenko

1 พฤษภาคม 2024

ความเสี่ยงด้านเครดิต

ความเสี่ยงด้านเครดิตเกิดจากความเป็นไปได้ที่คู่สัญญาอาจผิดนัดต่อข้อผูกพันของตน ซึ่งอาจนำไปสู่การสูญเสียทางการเงินสำหรับโบรกเกอร์ ความเสี่ยงเหล่านี้มีความเกี่ยวข้องโดยเฉพาะในธุรกรรมที่เกี่ยวข้องกับเครดิต เช่น เงินกู้ หุ้นกู้ และรูปแบบหนี้อื่น ๆ การประเมินความเสี่ยงด้านเครดิตต้องการการประเมินอย่างครอบคลุมเกี่ยวกับสุขภาพทางการเงินของคู่สัญญา รวมถึงประวัติเครดิต ความสามารถในการชำระหนี้ และความมั่นคงทางการเงินโดยรวม การประเมินนี้มักจะเกี่ยวข้องกับการวิเคราะห์งบการเงิน การจัดอันดับเครดิต และชื่อเสียงในตลาด การติดตามคู่สัญญาอย่างต่อเนื่องเป็นสิ่งสำคัญในการตรวจจับสัญญาณของคุณภาพเครดิตที่เสื่อมสภาพในระยะเริ่มต้น

ความเสี่ยงด้านการดำเนินงาน

ความเสี่ยงในการดำเนินงานเกี่ยวข้องกับความเป็นไปได้ในการสูญเสียที่เกิดจากกระบวนการภายในที่ไม่เพียงพอหรือผิดพลาด ระบบ ความผิดพลาดของมนุษย์ หรือเหตุการณ์ภายนอก ความเสี่ยงเหล่านี้สามารถเกิดขึ้นได้ในหลายรูปแบบ รวมถึงความล้มเหลวของระบบ การทุจริต การละเมิดข้อมูล และความไร้ประสิทธิภาพของกระบวนการ การระบุความเสี่ยงในการดำเนินงานต้องการการตรวจสอบรายละเอียดของการดำเนินงานภายใน รวมถึงโครงสร้างพื้นฐานด้าน IT กระบวนการทำงาน และการกระทำของพนักงาน การตรวจสอบและการทบทวนการควบคุมภายในเป็นประจำช่วยระบุช่องโหว่ที่อาจนำไปสู่อุปสรรคในการดำเนินงาน ความผิดพลาดของมนุษย์ เช่น ข้อผิดพลาดในการป้อนข้อมูลหรือการกระทำที่ไม่ได้รับอนุญาต ยังอยู่ภายใต้หมวดหมู่นี้และต้องการการฝึกอบรมและการตรวจสอบที่แข็งแกร่งเพื่อลดความเสี่ยง

ความเสี่ยงทางกฎหมาย

ความเสี่ยงทางกฎหมายเกิดขึ้นจากการดำเนินการทางกฎหมายที่อาจเกิดขึ้น การเปลี่ยนแปลงกฎระเบียบ หรือการละเมิดข้อกำหนดที่อาจส่งผลกระทบต่อการดำเนินงานและความมั่นคงทางการเงินของบริษัทนายหน้า ความเสี่ยงเหล่านี้อาจเกิดจากการไม่ปฏิบัติตามกฎหมายและระเบียบข้อบังคับ เช่น ระเบียบข้อบังคับเกี่ยวกับหลักทรัพย์ กฎหมายการคุ้มครองข้อมูล และข้อกำหนดในการป้องกันการฟอกเงิน ความเสี่ยงทางกฎหมายยังรวมถึงการฟ้องร้องหรือการดำเนินการบังคับใช้กฎหมายที่อาจเกิดขึ้นจากหน่วยงานกำกับดูแล การระบุความเสี่ยงทางกฎหมายเกี่ยวข้องกับการติดตามข้อมูลเกี่ยวกับกฎระเบียบที่เป็นปัจจุบันและที่จะเกิดขึ้น ตรวจสอบให้แน่ใจว่าสัญญาและข้อตกลงมีความถูกต้องตามกฎหมายและบังคับใช้ได้ และรักษาทีมปฏิบัติตามข้อกำหนดที่ทุ่มเทเพื่อเฝ้าติดตามและดำเนินการเปลี่ยนแปลงกฎระเบียบที่จำเป็น

ความเสี่ยงด้านชื่อเสียง

ความเสี่ยงด้านชื่อเสียงเกี่ยวข้องกับความเสียหายที่อาจเกิดขึ้นต่อชื่อเสียงของบริษัทนายหน้า ซึ่งเกิดจากการประชาสัมพันธ์เชิงลบ การละเมิดกฎระเบียบ หรือประสบการณ์ที่ไม่ดีของลูกค้า ความเสี่ยงเหล่านี้สามารถนำไปสู่การสูญเสียความไว้วางใจจากลูกค้าและการลดลงของธุรกิจ ปัจจัยที่ส่งผลต่อความเสี่ยงด้านชื่อเสียงรวมถึงเรื่องอื้อฉาวในสาธารณะ การร้องเรียนจากลูกค้า ค่าปรับทางกฎระเบียบ และการรายงานข่าวเชิงลบจากสื่อ การระบุความเสี่ยงด้านชื่อเสียงต้องการการตรวจสอบอย่างต่อเนื่องเกี่ยวกับการรับรู้ของสาธารณะผ่านเครื่องมือ เช่น การติดตามโซเชียลมีเดีย การสำรวจความคิดเห็นของลูกค้า และซอฟต์แวร์การจัดการชื่อเสียง ข้อเสนอแนะแบบย้อนกลับจากลูกค้าและผู้มีส่วนได้ส่วนเสียสามารถให้การเตือนล่วงหน้าเกี่ยวกับปัญหาที่อาจทำลายชื่อเสียงของบริษัทนายหน้า

โดยการระบุและประเมินความเสี่ยงเหล่านี้อย่างละเอียด ตัวแทนจำหน่ายสามารถพัฒนากลยุทธ์ที่มุ่งเป้าเพื่อลดความเสี่ยงเหล่านี้ได้ ซึ่งจะช่วยปกป้องการดำเนินงานและรับประกันความมั่นคงและความสำเร็จในระยะยาวในตลาดการเงิน

ความเสี่ยงอื่น ๆ

ความเสี่ยงจาก AI และอัลกอริธึม: ปัญหา “รหัสนอกรีต”

ภายในปี 2026 “เทรดเดอร์” ที่อยู่ฝั่งตรงข้ามของจออาจจะเป็นแค่บรรทัดของโค้ดมากกว่ามนุษย์ ในขณะที่การซื้อขายโดยอัลกอริธึมทำให้มีปริมาณและประสิทธิภาพ มันยังนำมาซึ่ง การแพร่กระจายของอัลกอริธึม AI ที่เขียนโค้ดไม่ดีสามารถทำการซื้อขายที่ผิดพลาดได้หลายพันรายการในไม่กี่วินาที ซึ่งอาจทำให้ทุนของโบรกเกอร์หมดหรือทำให้เซิร์ฟเวอร์ล่มก่อนที่ผู้จัดการความเสี่ยงของมนุษย์จะสังเกตเห็นการแจ้งเตือน

ทางออกคือ Kill Switch ที่กำหนดไว้ล่วงหน้า นี่คือ “เบรกฉุกเฉิน” อัตโนมัติที่อยู่ภายนอกแพลตฟอร์มการซื้อขาย หากกิจกรรมของบัญชีถึงเกณฑ์ที่ตั้งไว้ล่วงหน้า เช่น การเพิ่มขึ้นที่ไม่เป็นธรรมชาติในความถี่ของคำสั่ง หรือการลดลงทันที 15% ของทุน Kill Switch จะตัดการเชื่อมต่อทันทีและทำให้ตำแหน่งต่าง ๆ แบนราบ นอกจากเบรกฉุกเฉินแล้ว โบรกเกอร์ยังต้องเฝ้าระวัง Model Drift ซึ่งเป็นสถานการณ์ที่ AI ที่ทำงานได้อย่างสมบูรณ์ในตลาดที่มีแนวโน้มเริ่มล้มเหลว (และ “ทำการซื้อขายแก้แค้น”) เมื่อตลาดเปลี่ยนเป็นด้านข้าง

ความเสี่ยงเชิงพฤติกรรม: การระบุ “นักเทรดที่เป็นพิษ”

ไม่ใช่เทรดเดอร์ที่ทำกำไรทุกคนจะเป็นภัยคุกคาม และไม่ใช่เทรดเดอร์ที่ขาดทุนทุกคนจะเป็น “ปลอดภัย” สำหรับโบรกเกอร์ การจัดการความเสี่ยงอย่างชาญฉลาดเกี่ยวข้องกับการมองไปที่ Behavioral Flow เทรดเดอร์บางคนใช้กลยุทธ์ “เป็นพิษ” เช่น Latency Arbitrage ซึ่งพวกเขาใช้การเชื่อมต่อความเร็วสูงเพื่อหาประโยชน์จากความล่าช้าราคาที่เล็กน้อยระหว่างโบรกเกอร์ที่แตกต่างกัน พวกเขาไม่ได้คาดการณ์ตลาด; พวกเขากำลัง “เล่นเกม” กับโครงสร้างพื้นฐานทางเทคนิคของโบรกเกอร์.

โดยการวิเคราะห์พฤติกรรมของลูกค้า ผู้จัดการความเสี่ยงสามารถแยกแยะระหว่าง Healthy Flow (นักเทรดที่ใช้การวิเคราะห์ที่แท้จริง) และ Toxic Flow (ผู้ที่ใช้ประโยชน์จากจุดอ่อนของระบบ) กลยุทธ์ที่นี่เรียบง่าย: รักษากระแสที่ดีและคาดเดาได้บน B-Book เพื่อทำให้สเปรดเป็นของภายใน แต่ให้ย้ายนักเทรด “พิษ” หรือที่มีความถี่สูงไปยัง A-Book ทันที สิ่งนี้จะส่งต่อความเสี่ยงไปยังผู้ให้บริการสภาพคล่องขนาดใหญ่และปกป้องบริษัทของคุณจากการถูก “เก็บเกี่ยว” โดยบอทที่เชี่ยวชาญ.

การไหลที่มีสุขภาพดี vs. การไหลที่เป็นพิษ

| ฟีเจอร์ | การไหลค้าปลีกที่ดีต่อสุขภาพ | การไหลที่เป็นพิษ/แสวงหาประโยชน์ |

| ระยะเวลาการซื้อขาย | นาทีถึงวัน | มิลลิวินาทีถึงวินาที |

| กลยุทธ์ | การวิเคราะห์เชิงเทคนิค/พื้นฐาน | การเก็งกำไรจากความล่าช้าหรือการแฮ็กข่าว |

| การดำเนินการ | คำสั่งตลาดในช่วงเวลาปกติ | ปริมาณมากในช่วงสภาพคล่อง “บาง” |

| การกระทำของโบรกเกอร์ | รักษาไว้ใน B-Book (ภายใน) | ย้ายไปที่ A-Book (ส่งต่อให้ LP) |

เหนือกว่าความรู้สึกภายใน: คณิตศาสตร์ของความเสี่ยง

ในขณะที่ประสบการณ์นั้นยอดเยี่ยม แต่คุณไม่สามารถจัดการสิ่งที่คุณไม่สามารถวัดได้ โบรกเกอร์ใช้ “รั้วคณิตศาสตร์” ที่เฉพาะเจาะจงเพื่อให้แน่ใจว่าวันที่เลวร้ายจะไม่กลายเป็นวันที่สิ้นสุด นี่ไม่ใช่แค่สูตรที่เป็นนามธรรม; พวกเขาคือมาตรฐานสำหรับจำนวน “ผิวหนังในเกม” ที่โบรกเกอร์สามารถรับได้

- Value at Risk (VaR): คิดว่านี่คือหมายเลข “นอนหลับได้ในคืนนี้” ของคุณ มันบอกคุณด้วย $99\%$ ความมั่นใจ ว่าสูงสุดที่คุณอาจสูญเสียได้ใน 24 ชั่วโมงถัดไป.

- ความเสี่ยงที่คาดหวัง (CVaR): หาก VaR เป็น “การเตือนพายุ” ความเสี่ยงที่คาดหวังคือ “ประกันน้ำท่วม” มันมองไปที่สถานการณ์ที่เลวร้ายที่สุดที่เป็นไปได้—ซึ่งเกิดขึ้นใน $1\%$ ของกรณีที่มีการเกิน VaR มันถามว่า: “ถ้าทุกอย่างผิดพลาด มันจะแย่แค่ไหน?”

- Stress Beta: ตลาดมีพฤติกรรมที่แตกต่างกันเมื่อพวกเขาตื่นตระหนก Stress Beta วัดว่า “บุคลิกภาพ” ของพอร์ตการลงทุนของคุณเปลี่ยนไปอย่างไรในช่วงวิกฤต เพื่อให้แน่ใจว่าคุณจะไม่ตกใจเมื่อสินทรัพย์ที่มักเคลื่อนไหวในทิศทางที่แตกต่างกันเริ่มตกลงมาพร้อมกันอย่างกระทันหัน.

การอยู่รอดของผู้ที่เหมาะสมที่สุด: มาร์จิ้น & เลเวอเรจ

เลเวอเรจเป็นเครื่องมือที่มีพลัง แต่ก็เป็นวิธีที่เร็วที่สุดในการออกจากธุรกิจหากจัดการไม่ดี ความท้าทายที่แท้จริงสำหรับโบรกเกอร์คือการจัดการ ความเสี่ยงจากมาร์จิ้น—เพื่อให้แน่ใจว่าความตื่นเต้นของลูกค้าไม่กลายเป็นความรับผิดของบริษัท

อุตสาหกรรมกำลังเลิกใช้กฎ “ตั้งค่าแล้วลืม” ในการกำหนดมาร์จิ้น แทนที่นั้น หลายคนในตอนนี้ใช้ Dynamic Margin หากมีการประกาศทางเศรษฐกิจขนาดใหญ่หรือสกุลเงินเฉพาะกำลังดูไม่มั่นคง ระบบจะลดเลเวอเรจที่มีอยู่โดยอัตโนมัติ นี่เป็นการป้องกันภัยพิบัติ “ยอดคงเหลือติดลบ” ที่บัญชีของลูกค้าลดลงต่ำกว่าศูนย์อย่างรวดเร็วจนโบรกเกอร์ต้องรับผิดชอบค่าใช้จ่ายสำหรับการขาดทุนของพวกเขา มันเกี่ยวกับการเป็น “ผู้ใหญ่ในห้อง” เมื่อมีความวุ่นวายในตลาด

องค์ประกอบมนุษย์: การสร้างวัฒนธรรมความเสี่ยง

คุณสามารถมีซอฟต์แวร์ที่ดีที่สุดในโลก แต่จะไม่ช่วยคุณถ้าทีมของคุณทำงานแบบขอไปที วัฒนธรรมความเสี่ยงที่แท้จริงหมายความว่าการรักษาความปลอดภัยคือหน้าที่ของทุกคน ไม่ใช่แค่ปัญหาของ “เจ้าหน้าที่ความสอดคล้อง”

ทั้งหมดนี้เริ่มต้นจากผู้คนที่อยู่ในระดับสูง หากผู้นำให้รางวัลการเติบโตที่เสี่ยงเกินไปมากกว่าความมั่นคงที่มั่นคง พนักงานก็จะทำตามเช่นกัน มันเกี่ยวกับการจัดแนวแรงจูงใจ—ทำให้แน่ใจว่าโบนัสไม่ได้ถูกผูกติดกับจำนวนเงินที่โต๊ะนำเข้ามาเพียงอย่างเดียว แต่ยังรวมถึงความปลอดภัยในการนำเข้ามาด้วย นอกจากนี้ยังหมายถึงการทำให้ทุกคนตระหนักถึง “ผู้ร้าย” ที่ใช้กลยุทธ์เช่น การปลอมแปลง หรือ การชั้นซ้อน ในตอนท้ายของวัน เกราะป้องกันที่แข็งแกร่งที่สุดของนายหน้าคือทีมที่เข้าใจว่าการปกป้องชื่อเสียงของบริษัทนั้นสำคัญไม่แพ้กับการปกป้องทุนของบริษัท

กลยุทธ์การลดความเสี่ยง

เมื่อความเสี่ยงได้รับการระบุและประเมินแล้ว การดำเนินการกลยุทธ์การลดความเสี่ยงที่มีประสิทธิภาพจึงกลายเป็นสิ่งสำคัญ กลยุทธ์เหล่านี้ถูกออกแบบมาเพื่อลดทั้งความน่าจะเป็นและผลกระทบของความเสี่ยงที่ระบุ โดยรับประกันความเสถียรและความยืดหยุ่นของบริษัทนายหน้า นี่คือบางส่วนของกลยุทธ์การลดความเสี่ยงที่มีประสิทธิภาพที่สุด

การกระจายความเสี่ยง

การกระจายความเสี่ยงเป็นรากฐานของการลดความเสี่ยงในอุตสาหกรรมการค้าหรือ โดยการกระจายการลงทุนไปยังประเภทสินทรัพย์ต่าง ๆ, ภาคส่วน และภูมิภาคทางภูมิศาสตร์, โบรกเกอร์สามารถลดผลกระทบจากการเคลื่อนไหวที่ไม่พึงประสงค์ในตลาดหรือสินทรัพย์ใด ๆ ได้อย่างมีนัยสำคัญ.

- การกระจายประเภทสินทรัพย์: การลงทุนในสินทรัพย์ที่หลากหลาย เช่น หุ้น, พันธบัตร, สินค้าโภคภัณฑ์, อสังหาริมทรัพย์ และประเภทสินทรัพย์อื่น ๆ สามารถช่วยบาลานซ์ความเสี่ยงได้ ตัวอย่างเช่น เมื่อราคาหุ้นมีความผันผวน พันธบัตรอาจเสนอความเสถียร การกระจายภายในประเภทสินทรัพย์ เช่น การถือพันธบัตรหลายประเภท (รัฐบาล, บริษัท, เทศบาล) ก็สามารถเพิ่มการปกป้องได้เช่นกัน.

- การกระจายภาคส่วน: ภายในกลุ่มสินทรัพย์ การกระจายการลงทุนในภาคส่วนที่แตกต่างกัน (เช่น เทคโนโลยี สาธารณสุข การเงิน) สามารถป้องกันความเสี่ยงจากการลดลงเฉพาะภาคส่วน หากภาคเทคโนโลยีประสบปัญหาการลดลง การลงทุนในสาธารณสุขหรือการเงินอาจยังคงทำผลงานได้ดี กลยุทธ์การหมุนเวียนภาคส่วน ซึ่งเกี่ยวข้องกับการเปลี่ยนแปลงการลงทุนระหว่างภาคส่วนตามรอบเศรษฐกิจ สามารถเพิ่มประโยชน์จากการกระจายการลงทุนได้.

- การกระจายทางภูมิศาสตร์: การลงทุนในภูมิภาคทางภูมิศาสตร์ที่แตกต่างกันสามารถลดความเสี่ยงที่เกี่ยวข้องกับเหตุการณ์ทางเศรษฐกิจหรือการเมืองที่เฉพาะเจาะจงในแต่ละประเทศ ตัวอย่างเช่น ขณะที่ประเทศหนึ่งอาจเผชิญกับความท้าทายทางเศรษฐกิจ ประเทศอื่นอาจเจริญเติบโต ตลาดเกิดใหม่สามารถนำเสนอโอกาสในการเติบโต ขณะที่ตลาดที่พัฒนาสมบูรณ์อาจให้ความมั่นคง.

- ยานพาหนะการลงทุน: การใช้ยานพาหนะการลงทุนที่หลากหลาย เช่น กองทุนรวม, ETF และกองทุนดัชนี สามารถช่วยให้เกิดการกระจายความเสี่ยงภายในผลิตภัณฑ์เดียว โดยให้การเข้าถึงสินทรัพย์ที่หลากหลายด้วยต้นทุนและความพยายามในการจัดการที่ค่อนข้างต่ำ ยานพาหนะเหล่านี้สามารถให้การเข้าถึงตลาดเฉพาะกลุ่มหรือตามกลยุทธ์เฉพาะ (เช่น ETF ที่เฉพาะกลุ่มอุตสาหกรรม, กองทุนรวมตามธีม) ซึ่งอาจทำได้ยากผ่านการลงทุนโดยตรง.

- การกระจายความเสี่ยงตามเวลา: การกระจายการลงทุนในช่วงเวลาที่แตกต่างกันสามารถลดความเสี่ยงจากการตั้งเวลาตลาดได้ โดยการเฉลี่ยต้นทุนดอลลาร์ ซึ่งการลงทุนจะทำในช่วงเวลาเป็นระยะๆ นายหน้าสามารถบรรเทาผลกระทบจากความผันผวนของตลาดต่อพอร์ตการลงทุนโดยรวมได้.

การป้องกันความเสี่ยง

Hedging เกี่ยวข้องกับการใช้เครื่องมือทางการเงินเพื่อลดการขาดทุนที่อาจเกิดขึ้นจากการเคลื่อนไหวของราคาในทางลบ การเฮดจิ้งที่มีประสิทธิภาพต้องการความเข้าใจที่ลึกซึ้งเกี่ยวกับตลาดการเงินและเครื่องมือทางการเงิน

- ตัวเลือก: ตัวเลือกให้สิทธิ์ แต่ไม่ใช่ภาระผูกพัน ในการซื้อหรือขายสินทรัพย์ในราคาที่กำหนดไว้ล่วงหน้า ตัวอย่างเช่น การซื้อออปชั่นขายสามารถปกป้องจากการลดลงอย่างมีนัยสำคัญในราคาหุ้น เนื่องจากให้สิทธิ์ในการขายหุ้นในราคาที่เฉพาะเจาะจง ซึ่งช่วยจำกัดการขาดทุนที่อาจเกิดขึ้น ออปชั่นซื้อสามารถใช้ล็อกราคาซื้อสินทรัพย์ที่คาดว่าจะเพิ่มขึ้นได้

- ฟิวเจอร์สและฟอร์เวิร์ด: สัญญาเหล่านี้กำหนดให้ผู้ซื้อมีข้อผูกพันในการซื้อ หรือผู้ขายมีข้อผูกพันในการขายสินทรัพย์ในวันที่และราคาที่กำหนดไว้ล่วงหน้า ตัวอย่างเช่น โบรกเกอร์สามารถป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนโดยการทำสัญญาฟอร์เวิร์ดที่ล็อคอัตราแลกเปลี่ยนไว้ ซึ่งจะช่วยป้องกันการเปลี่ยนแปลงของอัตราแลกเปลี่ยนที่ไม่เอื้ออำนวย ฟิวเจอร์สสามารถใช้ในการป้องกันสินค้าโภคภัณฑ์ อัตราดอกเบี้ย หรือดัชนีหุ้นได้

- Swaps: Swaps เกี่ยวข้องกับการแลกเปลี่ยนกระแสเงินสดหรือเครื่องมือทางการเงินอื่น ๆ ระหว่างฝ่ายต่าง ๆ สัญญาแลกเปลี่ยนดอกเบี้ยสามารถป้องกันการเปลี่ยนแปลงอัตราดอกเบี้ยได้ ในทางกลับกัน สัญญาแลกเปลี่ยนความเสี่ยงเครดิต (CDS) สามารถป้องกันความเสี่ยงเครดิตโดยการโอนความเสี่ยงจากการผิดนัดชำระหนี้ของคู่สัญญาไปยังอีกฝ่ายหนึ่ง สัญญาแลกเปลี่ยนสกุลเงินสามารถจัดการความเสี่ยงด้านอัตราแลกเปลี่ยนในด้านการลงทุนระหว่างประเทศได้。

- ค่าใช้จ่ายและผลประโยชน์จากการป้องกันความเสี่ยง: การสร้างสมดุลระหว่างค่าใช้จ่ายในการป้องกันความเสี่ยงกับผลประโยชน์ที่อาจเกิดขึ้นนั้นมีความสำคัญอย่างยิ่ง ในขณะที่การป้องกันความเสี่ยงสามารถลดความเสี่ยงได้ แต่มันก็มีค่าใช้จ่าย เช่น เบี้ยประกันสำหรับออปชั่นหรือความต้องการมาร์จิ้นสำหรับฟิวเจอร์ส โบรกเกอร์จำเป็นต้องประเมินอย่างรอบคอบว่าค่าใช้จ่ายในการป้องกันความเสี่ยงนั้นคุ้มค่ากับการป้องกันที่มันเสนอหรือไม่ การเข้าใจเกรก (Delta, Gamma, Theta, Vega, Rho) ในการซื้อขายออปชั่นสามารถช่วยในการประเมินความคุ้มค่าในการใช้กลยุทธ์การป้องกันความเสี่ยงได้

- การป้องกันความเสี่ยงแบบไดนามิก: การปรับกลยุทธ์การป้องกันความเสี่ยงเพื่อตอบสนองต่อสภาพตลาดที่เปลี่ยนแปลงสามารถเพิ่มประสิทธิภาพในการป้องกันได้ ซึ่งรวมถึงการตรวจสอบและปรับสมดุลตำแหน่งการป้องกันความเสี่ยงอย่างสม่ำเสมอเพื่อให้แน่ใจว่ายังคงมีประสิทธิภาพ

คุณอาจสนใจ

Demetris Makrides

26 กรกฎาคม 2024

ขีดจำกัดความเสี่ยงและการตรวจสอบ

การกำหนดขีดจำกัดความเสี่ยงเป็นสิ่งสำคัญสำหรับการควบคุมการเปิดเผยต่อความเสี่ยงที่หลากหลาย ขีดจำกัดเหล่านี้ควรสอดคล้องกับความสามารถในการรับความเสี่ยงและความสามารถทางการเงินของโบรกเกอร์ การติดตามอย่างต่อเนื่องช่วยให้มั่นใจว่าการเปิดเผยยังคงอยู่ในระดับที่ยอมรับได้

- การตั้งค่าขีดจำกัดความเสี่ยง: ขีดจำกัดความเสี่ยงสามารถตั้งค่าได้ตามเกณฑ์ต่างๆ รวมถึงประเภทสินทรัพย์, ภาคส่วน, ภูมิภาคทางภูมิศาสตร์, และการเปิดเผยต่อคู่ค้ารายบุคคล ขีดจำกัดเหล่านี้ควรสะท้อนถึงความอดทนต่อความเสี่ยงโดยรวมของโบรกเกอร์และวัตถุประสงค์เชิงกลยุทธ์ ตัวอย่างเช่น การตั้งค่าเปอร์เซ็นต์สูงสุดของพอร์ตการลงทุนที่สามารถลงทุนในสินทรัพย์ที่มีความเสี่ยงสูงจะช่วยให้การเปิดเผยความเสี่ยงมีความสมดุล.

- การติดตามแบบเรียลไทม์: ระบบการจัดการความเสี่ยงอัตโนมัติสามารถให้ข้อมูลและการแจ้งเตือนแบบเรียลไทม์ ทำให้โบรกเกอร์สามารถดำเนินการได้ทันเวลาเพื่อลดความเสี่ยง ระบบเหล่านี้สามารถติดตามการเคลื่อนไหวของตลาด ความเสี่ยงจากคู่ค้า และการปฏิบัติตามข้อจำกัดด้านความเสี่ยง โดยนำเสนอภาพรวมที่ครอบคลุมเกี่ยวกับโปรไฟล์ความเสี่ยงของบริษัทโบรกเกอร์ การรวมปัญญาประดิษฐ์และการเรียนรู้ของเครื่องสามารถเสริมสร้างความสามารถในการวิเคราะห์เชิงพยากรณ์และการประเมินความเสี่ยงได้ดีขึ้น.

- การทดสอบความเครียดและการวิเคราะห์สถานการณ์: การทดสอบความเครียดและการวิเคราะห์สถานการณ์อย่างสม่ำเสมอช่วยให้มั่นใจว่ามีการกำหนดขีดจำกัดความเสี่ยงที่เพียงพอในสภาวะตลาดที่รุนแรง การทดสอบเหล่านี้สามารถเปิดเผยช่องโหว่ที่อาจเกิดขึ้นและชี้แนะแนวทางการปรับเปลี่ยนขีดจำกัดความเสี่ยงและกลยุทธ์การป้องกันความเสี่ยง การวิเคราะห์สถานการณ์สามารถรวมถึงเหตุการณ์สมมุติเช่น การล่มสลายของตลาด การถดถอยทางเศรษฐกิจ หรือความตึงเครียดทางภูมิรัฐศาสตร์.

- การปรับเปลี่ยนแบบไดนามิก: ขีดจำกัดความเสี่ยงและกระบวนการติดตามควรมีความไดนามิก อนุญาตให้มีการปรับเปลี่ยนเพื่อตอบสนองต่อสภาวะตลาดที่เปลี่ยนแปลง ความต้องการด้านกฎระเบียบ และโปรไฟล์ความเสี่ยงที่พัฒนาอย่างต่อเนื่องของโบรกเกอร์ แนวปฏิบัติในการจัดการความเสี่ยงต้องได้รับการตรวจสอบและปรับปรุงอย่างต่อเนื่องเพื่อรักษาการควบคุมที่มีประสิทธิภาพ การนำเสนอแดชบอร์ดความเสี่ยงที่ให้ภาพรวมของตัวชี้วัดความเสี่ยงหลักแบบเรียลไทม์สามารถช่วยให้การตัดสินใจเป็นไปอย่างรวดเร็ว

การวางแผนฉุกเฉิน

นอกจากการกระจายความเสี่ยง การป้องกันความเสี่ยง และการติดตามแล้ว นายหน้าควรพัฒนากลยุทธ์สำรองที่แข็งแกร่งเพื่อตอบสนองต่อเหตุการณ์ความเสี่ยงที่อาจเกิดขึ้น

- แผนการจัดการวิกฤต: แผนการจัดการวิกฤตที่ละเอียดเพื่อให้มั่นใจว่านายหน้าสามารถตอบสนองได้อย่างรวดเร็วและมีประสิทธิภาพต่อเหตุการณ์ที่ไม่คาดคิด แผนเหล่านี้ควรกำหนดขั้นตอนสำหรับการสื่อสาร การตัดสินใจ และการปรับเปลี่ยนการดำเนินงานในระหว่างวิกฤต การฝึกอบรมและการจำลองสถานการณ์เป็นประจำสามารถช่วยให้พนักงานทุกคนคุ้นเคยกับโปรโตคอลการจัดการวิกฤตได้

- เงินสำรองสภาพคล่อง: การรักษาเงินสำรองสภาพคล่องที่เพียงพอเป็นสิ่งสำคัญสำหรับการจัดการความเครียดทางการเงิน เงินสำรองสภาพคล่องสามารถให้เบาะแสที่จำเป็นในการครอบคลุมการขาดทุนที่ไม่คาดคิดหรือพบกับการเรียกเก็บมาร์จิ้นโดยไม่รบกวนการดำเนินงานปกติ กลยุทธ์ในการเพิ่มสภาพคล่องรวมถึงการรักษาส่วนหนึ่งของพอร์ตโฟลิโอในสินทรัพย์ที่มีสภาพคล่องสูงและการจัดตั้งวงเงินเครดิตกับสถาบันการเงิน.

- แผนการดำเนินธุรกิจต่อเนื่อง: แผนการดำเนินธุรกิจต่อเนื่องช่วยให้มั่นใจได้ว่าฟังก์ชันที่สำคัญสามารถดำเนินต่อได้ในระหว่างและหลังจากเกิดการหยุดชะงัก รวมถึงแผนฟื้นฟูภัยพิบัติด้าน IT แพลตฟอร์มการซื้อขายทางเลือก และศูนย์ข้อมูลสำรอง การทดสอบและอัปเดตแผนการดำเนินธุรกิจต่อเนื่องเป็นประจำช่วยให้มั่นใจว่าแผนเหล่านี้ยังคงมีประสิทธิภาพและเกี่ยวข้องอยู่

- กลยุทธ์การสื่อสาร: การสื่อสารในช่วงวิกฤตกับลูกค้า, พนักงาน, และหน่วยงานกำกับดูแลเป็นสิ่งสำคัญ การสื่อสารที่โปร่งใสและทันเวลาอาจช่วยในการจัดการความคาดหวังและรักษาความไว้วางใจ การสร้างโปรโตคอลการสื่อสารและการแต่งตั้งผู้พูดสามารถทำให้กระบวนการนี้มีประสิทธิภาพมากขึ้น.

โดยการนำกลยุทธ์การลดความเสี่ยงที่ครอบคลุมเหล่านี้ไปใช้ นายหน้าสามารถลดความเสี่ยงที่พวกเขาเผชิญได้อย่างมาก ซึ่งช่วยให้การดำเนินงานของพวกเขามีเสถียรภาพและความยืดหยุ่น การจัดการความเสี่ยงที่มีประสิทธิภาพจะปกป้องทรัพย์สินของบริษัทนายหน้าและสร้างความไว้วางใจและความมั่นใจในหมู่ลูกค้า ส่งเสริมความสำเร็จในระยะยาวในตลาดการเงิน。

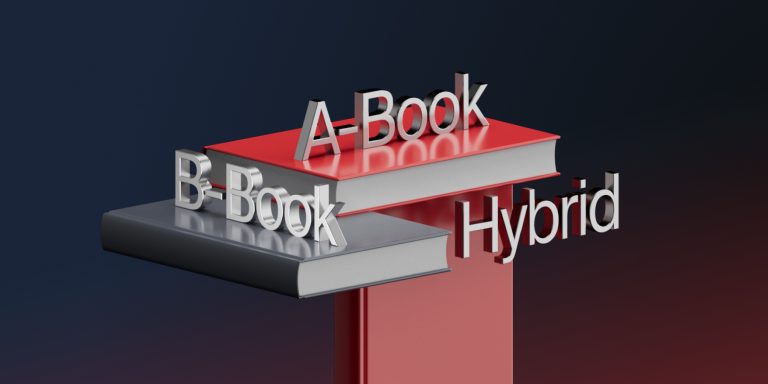

การเปรียบเทียบโมเดลการดำเนินการของโบรกเกอร์

การเลือกโมเดลธุรกิจเป็นการตัดสินใจในการบริหารความเสี่ยงที่สำคัญที่สุดที่โบรกเกอร์ทำ มันกำหนดว่าคุณกำลังรับความเสี่ยงจากตลาดด้วยตัวคุณเองหรือส่งต่อให้ผู้อื่น

| ฟีเจอร์ | A-Book (STP/ECN) | B-Book (Market Maker) | โมเดลไฮบริด |

| วิธีการทำงาน | การซื้อขายจะถูกส่งตรงไปยังผู้ให้บริการสภาพคล่อง | โบรกเกอร์จะรับตำแหน่งตรงข้ามกับการซื้อขายของลูกค้า | การซื้อขายขนาดเล็ก/มีความเสี่ยงจะถูกบันทึกใน B-book; การซื้อขายขนาดใหญ่/มืออาชีพจะถูกบันทึกใน A-book |

| แหล่งที่มาของกำไร | ค่าคอมมิชชั่นและการเพิ่มมาร์คอัพ | การขาดทุนของลูกค้าและสเปรดที่กว้างขึ้น | ส่วนผสมของค่าคอมมิชชั่นและกำไรขาดทุนจากการซื้อขาย |

| ความเสี่ยงจากตลาด | ต่ำ. โบรกเกอร์มีความเป็นกลางในตลาด | สูง. หากลูกค้าได้รับชัยชนะ โบรกเกอร์จะขาดทุน | จัดการ. ใช้การจัดโปรไฟล์ลูกค้าเพื่อลดความเสี่ยง |

| ความขัดแย้งทางผลประโยชน์ | ไม่มี. โบรกเกอร์ต้องการให้ลูกค้าซื้อขายมากขึ้น | สูง. โบรกเกอร์ได้กำไรเมื่อผู้ใช้ขาดทุน | ต่ำถึงปานกลาง |

| ดีที่สุดสำหรับ | นักเทรดมืออาชีพและที่มีปริมาณการซื้อขายสูง | บัญชีค้าปลีกขนาดเล็กและผู้เริ่มต้น | โบรกเกอร์ที่กำลังเติบโตที่ต้องการ “สิ่งที่ดีที่สุดจากทั้งสองโลก” |

คุณอาจจะชอบ

Demetris Makrides

17 มกราคม 2024

ป้อมปราการดิจิทัล: เทคโนโลยี & ความยืดหยุ่นทางไซเบอร์

ในโลกปัจจุบัน ภัยคุกคามที่ใหญ่ที่สุดของโบรกเกอร์ไม่ใช่แค่ตลาดล่ม—แต่มันคือคีย์บอร์ด ความปลอดภัยทางไซเบอร์ได้เปลี่ยนจากงาน IT ในสำนักงานหลังบ้านมาเป็นแนวหน้าของการจัดการความเสี่ยง เราได้ผ่านพ้นวันที่ไฟร์วอลล์ธรรมดาเพียงพอแล้ว; มาตรฐานในปัจจุบันคือ Zero Trust โดยพื้นฐานแล้ว ระบบจะถือว่าทุกจุดเข้าถือเป็นภัยคุกคามที่อาจเกิดขึ้นจนกว่าจะมีการพิสูจน์ว่าไม่ใช่

มันไม่ใช่แค่การหยุดแฮกเกอร์จากการขโมยข้อมูล; แต่มันเกี่ยวกับการปกป้อง “หัวใจ” ของบริษัท: ระบบบริหารจัดการคำสั่ง (OMS). เพียงแค่หนึ่งนาทีของการหยุดทำงานหรือ “การล่มแบบฉับพลัน” ที่เกิดจากข้อผิดพลาดของซอฟต์แวร์สามารถทำลายความไว้วางใจที่สร้างขึ้นมาหลายปีได้. โบรกเกอร์ที่มองการณ์ไกลในขณะนี้กำลังใช้ AI ไม่เพียงเพื่อการซื้อขาย แต่ยังเพื่อค้นหา “ควันดิจิทัล”—รูปแบบเล็ก ๆ ที่แปลกประหลาดในข้อมูลหรือการเข้าสู่ระบบที่บ่งบอกว่ามีการละเมิดกำลังเกิดขึ้นก่อนที่ไฟจะเริ่มลุกไหม้จริง ๆ.

การปฏิบัติตามกฎระเบียบ

การปฏิบัติตามข้อกำหนดด้านกฎระเบียบเป็นแง่มุมที่สำคัญของการจัดการความเสี่ยงของนายหน้า กฎระเบียบถูกออกแบบมาเพื่อรับประกันความสมบูรณ์ของตลาด ปกป้องนักลงทุน และส่งเสริมความมั่นคงทางการเงิน นายหน้าจำเป็นต้องติดตามข้อมูลเกี่ยวกับกฎระเบียบที่เกี่ยวข้องและรับรองการปฏิบัติตามเพื่อหลีกเลี่ยงบทลงโทษทางกฎหมายและความเสียหายต่อชื่อเสียง

การรักษาบันทึกที่ถูกต้อง

นายหน้าต้องรักษาบันทึกที่ถูกต้องและครอบคลุมเกี่ยวกับธุรกรรมทั้งหมด, การติดต่อกับลูกค้า, และกิจกรรมทางการเงิน บันทึกเหล่านี้มีความสำคัญต่อการตรวจสอบ, การตรวจสอบตามกฎระเบียบ, และการรับรองความโปร่งใส การใช้ระบบการเก็บบันทึกที่มีความแข็งแกร่งซึ่งได้รับการปรับปรุงอย่างสม่ำเสมอสามารถช่วยให้นายหน้าสามารถปฏิบัติตามข้อกำหนดเหล่านี้ได้อย่างมีประสิทธิภาพ การทำดิจิทัลบันทึกและการใช้โซลูชันการจัดเก็บข้อมูลในคลาวด์ที่ปลอดภัยสามารถเพิ่มการเข้าถึงและความปลอดภัยได้

การตรวจสอบความเหมาะสม

การตรวจสอบความซื่อสัตย์เกี่ยวข้องกับการตรวจสอบและยืนยันข้อมูลพื้นฐานของลูกค้า สถานะทางการเงิน และวัตถุประสงค์ในการลงทุนอย่างละเอียด กระบวนการนี้เป็นสิ่งจำเป็นในการป้องกันการฉ้อโกง การฟอกเงิน และกิจกรรมที่ผิดกฎหมายอื่นๆ โบรกเกอร์ควรใช้เครื่องมือและฐานข้อมูลการตรวจสอบความซื่อสัตย์ขั้นสูงเพื่อยืนยันข้อมูลของลูกค้า ขั้นตอนการตรวจสอบความซื่อสัตย์ที่ได้รับการปรับปรุงซึ่งเกี่ยวข้องกับการตรวจสอบอย่างลึกซึ้งและการติดตามอย่างต่อเนื่องอาจจำเป็นสำหรับลูกค้าหรือธุรกรรมที่มีความเสี่ยงสูง

การต่อต้านการฟอกเงินและขั้นตอนการรู้จักลูกค้า

การดำเนินการตามขั้นตอน AML และ KYC เป็นสิ่งจำเป็นเพื่อป้องกันกิจกรรมที่ผิดกฎหมาย โปรแกรม AML ควรรวมถึงการประเมินความเสี่ยง การระบุลูกค้า การตรวจสอบการทำธุรกรรม และการรายงานกิจกรรมที่น่าสงสัยต่อหน่วยงานที่เกี่ยวข้อง KYC เกี่ยวข้องกับการตรวจสอบตัวตนของลูกค้า การเข้าใจกิจกรรมทางการเงินของพวกเขา และการประเมินความเสี่ยงที่อาจเกิดขึ้น การอัปเดตข้อมูลลูกค้าเป็นประจำและการตรวจสอบอย่างต่อเนื่องมีความสำคัญต่อการปฏิบัติตาม AML และ KYC อย่างมีประสิทธิภาพ การฝึกอบรมพนักงานเกี่ยวกับข้อกำหนด AML และ KYC จะช่วยให้มั่นใจว่าขั้นตอนต่างๆ ถูกปฏิบัติตามอย่างสม่ำเสมอ

การตรวจสอบความสอดคล้องและการตรวจสอบบัญชี

การตรวจสอบภายในและภายนอกเป็นประจำมีความสำคัญต่อการระบุและแก้ไขปัญหาการไม่ปฏิบัติตามข้อกำหนด การตรวจสอบภายในควรดำเนินการเป็นระยะ ๆ เพื่อตรวจสอบความสอดคล้องกับข้อกำหนดด้านกฎหมาย นโยบายภายใน และแนวปฏิบัติในการบริหารความเสี่ยง การตรวจสอบภายนอกจากผู้ตรวจสอบอิสระสามารถประเมินสถานะการปฏิบัติตามของโบรกเกอร์ได้อย่างเป็นกลาง การดำเนินการตามคำแนะนำการตรวจสอบอย่างรวดเร็วและมีประสิทธิภาพสามารถเพิ่มความสอดคล้องและบรรเทาความเสี่ยงได้

ข้อสรุป

โดยสรุป การจัดการความเสี่ยงของโบรกเกอร์อย่างมีประสิทธิภาพเกี่ยวข้องกับการใช้แนวทางที่เป็นระบบในการระบุ ประเมิน และบรรเทาความเสี่ยง โดยการนำแนวทางปฏิบัติที่ดีที่สุดมาใช้และปรับปรุงกลยุทธ์การจัดการความเสี่ยงอย่างต่อเนื่อง โบรกเกอร์สามารถปกป้องการดำเนินงานของตน ปกป้องลูกค้า และบรรลุความสำเร็จที่ยั่งยืนในตลาดการเงิน