Navegar pelas complexidades do mercado financeiro exige mais do que apenas um olhar atento para tendências e uma compreensão dos indicadores econômicos; requer uma estrutura robusta para gerenciar riscos. A gestão eficaz de riscos do corretor é a espinha dorsal de qualquer corretora bem-sucedida, garantindo que ameaças potenciais sejam identificadas, avaliadas e mitigadas prontamente. Esse processo não apenas protege os ativos da corretora, mas também instila confiança nos clientes, o que é fundamental para manter relacionamentos de longo prazo e estabilidade no mercado. Ao entender e implementar as melhores práticas em gestão de riscos do corretor, os corretores podem navegar nas águas voláteis dos mercados financeiros com maior segurança e sucesso.

Identificação e Avaliação de Riscos

A pedra angular da gestão de risco eficaz de corretores é a identificação e avaliação meticulosa dos riscos. Este passo fundamental envolve uma análise minuciosa e sistemática de todos os riscos potenciais que podem afetar negativamente as operações da corretora. Ao categorizar esses riscos em riscos de mercado, crédito e operacionais, os corretores podem desenvolver estratégias direcionadas para gerenciar cada tipo de forma eficaz.

Riscos de Mercado

Os riscos de mercado, os mais aparentes e muitas vezes os mais voláteis, decorrem das flutuações nos preços dos ativos, mudanças na volatilidade do mercado, taxas de juros e tendências econômicas mais amplas. Esses riscos são inerentes às atividades de negociação e investimento. As flutuações nos preços dos ativos podem resultar de vários fatores, incluindo a divulgação de dados econômicos, eventos geopolíticos e mudanças no sentimento dos investidores. As mudanças nas taxas de juros podem afetar o custo do financiamento e os retornos sobre os investimentos, impactando tanto os mercados de ações quanto os de títulos. Tendências econômicas mais amplas, como recessões ou períodos de alta inflação, também podem levar a uma volatilidade significativa do mercado. Identificar riscos de mercado envolve o uso de ferramentas analíticas e modelos financeiros para prever movimentos potenciais do mercado e quantificar perdas potenciais.

Você também pode gostar

Vitaly Makarenko

1 de maio de 2024

Riscos de Crédito

Os riscos de crédito surgem da possibilidade de que as contrapartes possam não cumprir suas obrigações, levando a perdas financeiras para a corretora. Esses riscos são particularmente pertinentes em transações que envolvem crédito, como empréstimos, títulos e outras formas de dívida. Avaliar os riscos de crédito requer uma avaliação abrangente da saúde financeira de uma contraparte, incluindo seu histórico de crédito, capacidade de pagamento e estabilidade financeira geral. Essa avaliação muitas vezes envolve a análise de demonstrações financeiras, classificações de crédito e reputação no mercado. O monitoramento contínuo das contrapartes é essencial para detectar qualquer sinal de deterioração da qualidade do crédito precocemente.

Riscos Operacionais

Os riscos operacionais envolvem o potencial de perdas resultantes de processos internos inadequados ou falhados, sistemas, erros humanos ou eventos externos. Esses riscos podem se manifestar de várias maneiras, incluindo falhas de sistema, fraudes, vazamentos de dados e ineficiências nos processos. A identificação de riscos operacionais requer um exame detalhado das operações internas, incluindo infraestrutura de TI, fluxos de trabalho de processos e ações dos funcionários. Auditorias e revisões regulares dos controles internos ajudam a identificar vulnerabilidades que podem levar a interrupções operacionais. Erros humanos, como erros de digitação ou ações não autorizadas, também se enquadram nessa categoria e requerem programas robustos de treinamento e monitoramento para mitigação.

Riscos Legais

Os riscos legais surgem de ações legais potenciais, mudanças regulatórias ou violações de conformidade que podem impactar as operações e a estabilidade financeira da corretora. Esses riscos podem resultar do não cumprimento de leis e regulamentos, como regulamentos de valores mobiliários, leis de proteção de dados e requisitos de combate à lavagem de dinheiro. Os riscos legais também incluem possíveis processos judiciais ou ações de fiscalização tomadas por órgãos reguladores. Identificar riscos legais envolve estar informado sobre regulamentos atuais e futuros, garantir que contratos e acordos sejam juridicamente sólidos e executáveis, e manter uma equipe de conformidade dedicada para monitorar e implementar as mudanças regulatórias necessárias.

Riscos Reputacionais

Os riscos reputacionais envolvem danos potenciais à reputação da corretora resultantes de publicidade negativa, violações regulatórias ou experiências ruins dos clientes. Esses riscos podem levar a uma perda de confiança dos clientes e a um declínio nos negócios. Fatores que contribuem para os riscos reputacionais incluem escândalos públicos, reclamações de clientes, multas regulatórias e cobertura negativa da mídia. Identificar riscos reputacionais requer monitoramento contínuo da percepção pública por meio de ferramentas como rastreamento de mídias sociais, pesquisas com clientes e software de gerenciamento de reputação. O feedback de clientes e partes interessadas pode fornecer avisos antecipados de problemas que podem prejudicar a reputação da corretora.

Ao identificar e avaliar meticulosamente esses riscos, os corretores podem desenvolver estratégias direcionadas para mitigá-los, protegendo assim suas operações e garantindo estabilidade e sucesso a longo prazo nos mercados financeiros.

Outros Riscos

Risco de IA e Algoritmos: O Problema do “Código Rebelde”

Até 2026, o “trader” do outro lado da tela é mais provável de ser uma linha de código do que um ser humano. Enquanto a negociação algorítmica traz volume e eficiência, ela introduz Contágio Algorítmico. Uma IA mal codificada pode realizar milhares de negociações errôneas em segundos, potencialmente drenando o capital de um corretor ou derrubando seu servidor antes que um gerente de risco humano perceba o alerta.

A solução é umKill Switch codificado. Este é um “freio de emergência” automatizado que fica fora da plataforma de negociação. Se a atividade de uma conta atingir um limite predefinido—como um pico não natural na frequência de pedidos ou uma queda repentina de 15% no patrimônio—o Kill Switch instantaneamente corta a conexão e liquida as posições. Além do freio de emergência, os corretores também devem estar atentos aoModel Drift, onde uma IA que funcionou perfeitamente em um mercado em tendência começa a falhar (e “comerçar a negociar por vingança”) quando o mercado se torna lateral.

Risco Comportamental: Identificando o Trader “Tóxico”

Nem todos os traders lucrativos são uma ameaça, e nem todos os traders perdedores são “seguros” para um corretor. A gestão de risco inteligente envolve olhar para Fluxo Comportamental. Alguns traders usam estratégias “tóxicas”, como Arbitragem de Latência, onde usam conexões de alta velocidade para explorar pequenos atrasos de preço entre diferentes corretores. Eles não estão prevendo o mercado; estão “jogando” com a infraestrutura técnica do corretor.

Ao perfilar o comportamento dos clientes, os gerentes de risco podem distinguir entre Fluxo Saudável (traders que usam análise genuína) e Fluxo Tóxico (aqueles que exploram fraquezas do sistema). A estratégia aqui é simples: mantenha o fluxo saudável e previsível em seu B-Book para internalizar o spread, mas mova imediatamente traders “tóxicos” ou de alta frequência e predatórios para o A-Book. Isso passa o risco diretamente para os maiores provedores de liquidez e protege sua empresa de ser “pegada” por bots especializados.

Fluxo Saudável vs. Fluxo Tóxico

| Feature | Fluxo de Varejo Saudável | Fluxo Tóxico / Predatório |

| Duração da Negociação | Minutos a Dias | Milissegundos a Segundos |

| Estratégia | Análise Técnica/Fundamental | Arbitragem de Latência ou Hackeamento de Notícias |

| Execução | Ordens de mercado durante horas normais | Volume pesado durante liquidez “fina” |

| Ação do Corretor | Manter no B-Book (Internalizar) | Mover para A-Book (Passar para LP) |

Além da Intuição: A Matemática do Risco

Embora a experiência seja ótima, você não pode gerenciar o que não pode medir. Os corretores usam “guardrails” matemáticos específicos para garantir que um dia ruim não se transforme em um dia terminal. Estas não são apenas fórmulas abstratas; elas são os parâmetros para quanto “pele no jogo” um corretor pode se dar ao luxo.

- Valor em Risco (VaR): Pense nisso como seu número de “sono tranquilo”. Ele lhe diz, com $99\%$ de certeza, qual pode ser sua perda máxima nas próximas 24 horas.

- Perda Esperada (CVaR): Se o VaR é o “aviso de tempestade,” a Perda Esperada é o “seguro contra inundações.” Ela analisa os piores cenários possíveis—aqueles que acontecem em $1\%$ dos casos em que o VaR é ultrapassado. Pergunta: “Se tudo der errado, quão ruim isso realmente fica?”

- Stress Beta: Os mercados se comportam de maneira diferente quando estão em pânico. O Stress Beta mede como a “personalidade” do seu portfólio muda durante uma crise, garantindo que você não seja pego de surpresa quando ativos que normalmente se movem em direções diferentes de repente começam a cair juntos.

Sobrevivência do Mais Forte: Margem & Alavancagem

A alavancagem é uma ferramenta poderosa, mas também é a maneira mais rápida de fechar as portas se não for utilizada corretamente. O verdadeiro desafio para um corretor é gerenciar o Risco de Margem—garantindo que a empolgação de um cliente não se torne a responsabilidade da empresa.

A indústria está se afastando das regras de margem “configure e esqueça”. Em vez disso, muitos agora usam Margem Dinâmica. Se um grande anúncio econômico está prestes a acontecer ou uma moeda específica está parecendo instável, o sistema automaticamente reduz a alavancagem disponível. Isso previne o temido desastre de “Saldo Negativo”, onde a conta de um cliente cai abaixo de zero tão rapidamente que o corretor fica com a conta de suas perdas. Trata-se de ser o “adulto na sala” quando o mercado fica agitado.

O Elemento Humano: Construindo uma Cultura de Risco

Você pode ter o melhor software do mundo, mas isso não vai te salvar se sua equipe estiver cortando custos. Uma verdadeira Cultura de Risco significa que ficar seguro é trabalho de todos, não apenas um problema do “Responsável pela Conformidade”.

Isso começa com as pessoas no topo. Se a liderança recompensa o crescimento imprudente em vez da estabilidade constante, a equipe seguirá o exemplo. Trata-se de alinhar os incentivos—certificando-se de que os bônus não estão apenas ligados a quanto dinheiro uma mesa traz, mas a como trouxeram isso de forma segura. Isso também significa manter os olhos de todos atentos a “maus agentes” usando táticas como spoofing ou layering. No final das contas, o maior escudo de um corretor é uma equipe que entende que proteger a reputação da empresa é tão importante quanto proteger seu capital.

Estratégias de Mitigação de Risco

Uma vez que os riscos são identificados e avaliados, a implementação de estratégias eficazes de mitigação de riscos torna-se primordial. Essas estratégias são projetadas para reduzir tanto a probabilidade quanto o impacto dos riscos identificados, garantindo a estabilidade e a resiliência da corretora. Aqui estão algumas das estratégias de mitigação de riscos mais eficazes.

Diversificação

A diversificação é uma pedra angular da mitigação de riscos na indústria de corretagem. Ao espalhar investimentos por várias classes de ativos, setores e regiões geográficas, os corretores podem reduzir significativamente o impacto de movimentos adversos em qualquer mercado ou ativo único.

- Diversificação de Classe de Ativos: Investir em uma mistura de ações, títulos, commodities, imóveis e outras classes de ativos pode ajudar a equilibrar o risco. Por exemplo, quando os mercados de ações estão voláteis, os títulos podem oferecer estabilidade. A diversificação dentro das classes de ativos, como a manutenção de vários tipos de títulos (governamentais, corporativos, municipais), também pode proporcionar proteção adicional.

- Diversificação de Setores: Dentro das classes de ativos, espalhar investimentos por diferentes setores (por exemplo, tecnologia, saúde, finanças) pode proteger contra quedas específicas de setores. Se o setor de tecnologia passar por uma queda, investimentos em saúde ou finanças podem continuar a ter um bom desempenho. Estratégias de rotação de setores, que envolvem a mudança de investimentos entre setores com base em ciclos econômicos, podem aumentar os benefícios da diversificação.

- Diversificação Geográfica: Investir em diferentes regiões geográficas pode mitigar os riscos associados a eventos econômicos ou políticos específicos de um país. Por exemplo, enquanto um país pode enfrentar desafios econômicos, outro pode prosperar. Mercados emergentes podem oferecer oportunidades de crescimento, enquanto mercados desenvolvidos podem proporcionar estabilidade.

- Veículos de Investimento: Utilizar vários veículos de investimento, como fundos mútuos, ETFs e fundos de índice, pode oferecer diversificação dentro de um único produto, proporcionando exposição a uma ampla gama de ativos com custo e esforço de gestão relativamente baixos. Esses veículos podem fornecer acesso a mercados de nicho ou estratégias específicas (por exemplo, ETFs específicos de setor, fundos mútuos temáticos) que podem ser difíceis de alcançar por meio de investimento direto.

- Diversificação Temporal: Espalhar investimentos ao longo de diferentes horizontes de tempo pode reduzir o risco de cronometragem do mercado. Ao utilizar o método de custo médio em dólar, onde os investimentos são feitos em intervalos regulares, os corretores podem mitigar o impacto da volatilidade do mercado no portfólio geral.

Hedging

Hedging envolve o uso de instrumentos financeiros para compensar perdas potenciais decorrentes de movimentos de preços adversos. Um hedge eficaz requer uma compreensão profunda dos mercados financeiros e dos instrumentos.

- Opções: As opções fornecem o direito, mas não a obrigação, de comprar ou vender um ativo a um preço predeterminado. Por exemplo, a compra de opções de venda pode proteger contra quedas significativas nos preços das ações, pois concede o direito de vender a ação a um preço específico, limitando assim as perdas potenciais. As opções de compra podem ser usadas para garantir preços de compra para ativos que se espera que aumentem.

- Futuros e Contratos a Termo: Esses contratos obrigam o comprador a adquirir, ou o vendedor a vender, um ativo em uma data e preço futuros predeterminados. Por exemplo, os corretores podem se proteger contra o risco cambial entrando em contratos a termo que fixam as taxas de câmbio, protegendo contra flutuações cambiais desfavoráveis. Os futuros podem ser usados para proteger commodities, taxas de juros ou índices de ações.

- Swaps: Swaps envolvem a troca de fluxos de caixa ou outros instrumentos financeiros entre partes. Os swaps de taxa de juros podem proteger contra mudanças nas taxas de juros. Em contraste, os swaps de default de crédito (CDS) podem proteger contra o risco de crédito transferindo o risco de default de uma contraparte para outra parte. Os swaps de moeda podem gerenciar os riscos de taxa de câmbio em investimentos internacionais.

- Custos e Benefícios de Hedge: Equilibrar os custos de hedge com os benefícios potenciais é crucial. Embora o hedge possa reduzir o risco, também envolve custos como prêmios para opções ou requisitos de margem para futuros. Os corretores devem avaliar cuidadosamente se o custo do hedge justifica a proteção que ele oferece. Compreender os Gregos (Delta, Gama, Theta, Vega, Rho) no comércio de opções pode ajudar a avaliar a relação custo-benefício das estratégias de hedge.

- Hedging Dinâmico: Ajustar estratégias de hedge em resposta às condições de mercado em mudança pode otimizar a proteção. Isso envolve revisar e rebalancear regularmente as posições de hedge para garantir que permaneçam eficazes.

Você também pode gostar

Demetris Makrides

26 de julho de 2024

Limites de Risco e Monitoramento

Estabelecer limites de risco é essencial para controlar a exposição a vários riscos. Esses limites devem estar alinhados com o apetite de risco da corretora e a capacidade financeira. O monitoramento contínuo garante que as exposições permaneçam dentro de níveis aceitáveis.

- Definindo Limites de Risco: Os limites de risco podem ser estabelecidos com base em vários critérios, incluindo classe de ativo, setor, região geográfica e exposição a contraparte individual. Esses limites devem refletir a tolerância geral ao risco da corretora e os objetivos estratégicos. Por exemplo, definir uma porcentagem máxima do portfólio que pode ser investida em ativos de alto risco garante uma exposição ao risco equilibrada.

- Monitoramento em Tempo Real: Sistemas automatizados de gerenciamento de riscos podem fornecer dados e alertas em tempo real, permitindo que os corretores tomem ações oportunas para mitigar riscos. Esses sistemas podem rastrear movimentos de mercado, exposições a contrapartes e conformidade com limites de risco, oferecendo uma visão abrangente do perfil de risco da corretora. A integração de inteligência artificial e aprendizado de máquina pode aprimorar as análises preditivas e as capacidades de avaliação de riscos.

- Teste de Estresse e Análise de Cenários: Testes de estresse regulares e análises de cenários ajudam a garantir limites de risco adequados em condições extremas de mercado. Esses testes podem revelar vulnerabilidades potenciais e orientar ajustes nos limites de risco e estratégias de hedge. A análise de cenários pode incluir eventos hipotéticos, como quedas de mercado, recessões econômicas ou tensões geopolíticas.

- Ajustes Dinâmicos: Os limites de risco e os processos de monitoramento devem ser dinâmicos, permitindo ajustes em resposta às condições de mercado em mudança, requisitos regulatórios e o perfil de risco em evolução da corretora. As práticas de gestão de risco devem ser continuamente revisadas e adaptadas para manter um controle eficaz. A implementação de um painel de risco que forneça uma visão geral em tempo real dos principais indicadores de risco pode facilitar a tomada de decisões rápidas.

Planejamento de Contingência

Além da diversificação, hedge e monitoramento, os corretores devem desenvolver planos de contingência robustos para abordar eventos de risco potenciais.

- Planos de Gestão de Crises: Planos detalhados de gestão de crises para garantir que os corretores possam responder de forma rápida e eficaz a eventos inesperados. Esses planos devem delinear procedimentos para comunicação, tomada de decisões e ajustes operacionais durante uma crise. Treinamentos e simulações regulares podem garantir que toda a equipe esteja familiarizada com os protocolos de gestão de crises.

- Reservas de Liquidez: Manter reservas de liquidez adequadas é essencial para gerenciar estresse financeiro. Reservas de liquidez podem fornecer o buffer necessário para cobrir perdas inesperadas ou atender chamadas de margem sem interromper as operações normais. Estratégias para aumentar a liquidez incluem manter uma parte do portfólio em ativos altamente líquidos e estabelecer linhas de crédito com instituições financeiras.

- Planejamento de Continuidade de Negócios: Planos de continuidade de negócios garantem que funções críticas possam continuar durante e após uma interrupção. Isso inclui planos de recuperação de desastres de TI, plataformas de negociação alternativas e data centers de backup. Testes e atualizações regulares dos planos de continuidade de negócios garantem que permaneçam eficazes e relevantes.

- Estratégias de Comunicação: A comunicação eficaz em crises com clientes, funcionários e reguladores é crucial. A comunicação transparente e oportuna podem ajudar a gerenciar expectativas e manter a confiança. Estabelecer um protocolo de comunicação e designar porta-vozes pode agilizar esse processo.

Ao implementar essas abrangentes estratégias de mitigação de riscos, os corretores podem reduzir significativamente sua exposição a vários riscos, garantindo a estabilidade e a resiliência de suas operações. A gestão eficaz de riscos protege os ativos da corretora e constrói confiança e credibilidade entre os clientes, promovendo o sucesso a longo prazo nos mercados financeiros.

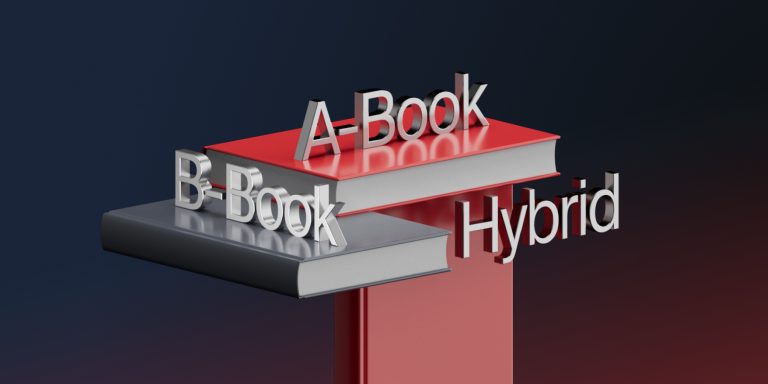

Comparando Modelos de Execução de Corretagem

Escolher um modelo de negócios é a decisão de gerenciamento de risco mais significativa que um corretor toma. Isso determina se você está assumindo o risco de mercado por conta própria ou repassando-o para outros.

| Recurso | A-Book (STP/ECN) | B-Book (Market Maker) | Modelo Híbrido |

| Como Funciona | As negociações são encaminhadas diretamente para os provedores de liquidez. | O corretor assume o lado oposto da negociação do cliente. | Negociações pequenas/riscadas são B-booked; grandes/profissionais são A-booked. |

| Fonte de Lucro | Comissões e aumentos de spread. | Perdas dos clientes e spreads mais amplos. | Mix de comissões e P&L de negociações. |

| Risco de Mercado | Baixo. O corretor é neutro em relação ao mercado. | Alto. Se os clientes ganham, o corretor perde. | Gerenciado. Usa o perfil dos clientes para compensar o risco. |

| Conflito de Interesse | Nenhum. O corretor quer que o cliente negocie mais. | Alto. O corretor lucra quando o cliente perde. | Baixo a Moderado. |

| Melhor Para | Traders profissionais e de alto volume. | Contas de varejo pequenas e iniciantes. | Corretoras em crescimento que querem o “melhor dos dois mundos.” |

Você também pode gostar

Demetris Makrides

17 de janeiro de 2024

A Fortaleza Digital: Tecnologia & Resiliência Cibernética

No mundo de hoje, a maior ameaça para um corretor não é apenas uma queda de mercado—é um teclado. A cibersegurança passou de uma tarefa de TI de back-office para a linha de frente da gestão de riscos. Já superamos os dias em que um simples firewall era suficiente; o padrão de hoje é Zero Trust. Essencialmente, o sistema assume que cada ponto de entrada é uma ameaça potencial até que se prove o contrário.

Não se trata apenas de impedir que hackers roubem dados; trata-se de proteger o “coração” da empresa: o Sistema de Gerenciamento de Pedidos (OMS). Um único minuto de inatividade ou um “crash relâmpago” causado por uma falha de software pode queimar anos de confiança acumulada. Corretores visionários estão agora usando IA não apenas para negociar, mas para caçar “fumaças digitais”—pequenos padrões incomuns em dados ou logins que sugerem que uma violação está se formando antes que o incêndio realmente comece.

Conformidade Regulamentar

Aderir aos requisitos regulatórios é um aspecto crítico da gestão de risco dos corretores. As regulamentações são projetadas para garantir a integridade do mercado, proteger os investidores e promover a estabilidade financeira. Os corretores devem se manter informados sobre as regulamentações relevantes e garantir a conformidade para evitar penalidades legais e danos à reputação.

Manter Registros Precisos

Os corretores devem manter registros precisos e abrangentes de todas as transações, interações com clientes e atividades financeiras. Esses registros são cruciais para auditorias, revisões regulatórias e para garantir transparência. Implementar sistemas de manutenção de registros robustos que sejam regularmente atualizados pode ajudar os corretores a atender a esses requisitos de forma eficiente. A digitalização de registros e o uso de soluções de armazenamento em nuvem seguras podem melhorar a acessibilidade e a segurança.

Realizando a Devida Diligência

A devida diligência envolve investigar e verificar minuciosamente os antecedentes, a situação financeira e os objetivos de investimento dos clientes. Este processo é essencial para prevenir fraudes, lavagem de dinheiro e outras atividades ilícitas. Os corretores devem utilizar ferramentas e bancos de dados avançados de devida diligência para verificar as informações dos clientes. Procedimentos de devida diligência aprimorados, que envolvem uma investigação mais profunda e monitoramento contínuo, podem ser necessários para clientes ou transações de alto risco.

Procedimentos de Combate à Lavagem de Dinheiro e Conheça Seu Cliente

A implementação de procedimentos de AML e KYC é obrigatória para prevenir atividades ilícitas. Os programas de AML devem incluir avaliação de risco, identificação do cliente, monitoramento de transações e reporte de atividades suspeitas às autoridades relevantes. KYC envolve a verificação das identidades dos clientes, a compreensão de suas atividades financeiras e a avaliação de riscos potenciais. Atualizações regulares das informações dos clientes e monitoramento contínuo são cruciais para a conformidade eficaz com AML e KYC. Treinar a equipe sobre os requisitos de AML e KYC garante que os procedimentos sejam seguidos consistentemente.

Verificações de Conformidade e Auditorias

Auditorias internas e externas regulares são essenciais para identificar e corrigir problemas de não conformidade. Auditorias internas devem ser realizadas periodicamente para revisar a conformidade com os requisitos regulatórios, políticas internas e práticas de gerenciamento de riscos. Auditorias externas por auditores independentes podem avaliar objetivamente o status de conformidade da corretora. Implementar recomendações de auditoria de forma rápida e eficaz pode melhorar a conformidade e mitigar riscos.

Conclusão

Em conclusão, a gestão de riscos eficaz por parte dos corretores envolve uma abordagem sistemática para identificar, avaliar e mitigar riscos. Ao adotar as melhores práticas e melhorar continuamente suas estratégias de gestão de riscos, os corretores podem proteger suas operações, resguardar seus clientes e alcançar sucesso sustentável nos mercados financeiros.