Navegar por las complejidades del mercado financiero requiere más que solo un ojo agudo para las tendencias y una comprensión de los indicadores económicos; se necesita un marco robusto para gestionar riesgos. La gestión efectiva del riesgo en los corredores es la columna vertebral de cualquier correduría exitosa, asegurando que las amenazas potenciales sean identificadas, evaluadas y mitigadas de manera oportuna. Este proceso no solo protege los activos de la correduría, sino que también infunde confianza en los clientes, lo cual es fundamental para mantener relaciones a largo plazo y estabilidad en el mercado. Al comprender e implementar las mejores prácticas en la gestión del riesgo de corredores, estos pueden navegar por las aguas volátiles de los mercados financieros con mayor seguridad y éxito.

Identificación y Evaluación de Riesgos

La piedra angular de una gestión de riesgos efectiva en corretaje es la meticulosa identificación y evaluación de riesgos. Este paso fundamental implica un análisis exhaustivo y sistemático de todos los riesgos potenciales que podrían afectar negativamente las operaciones de la correduría. Al categorizar estos riesgos en riesgos de mercado, crédito y operativos, los corredores pueden desarrollar estrategias específicas para gestionar cada tipo de manera efectiva.

Riesgos del Mercado

Los riesgos de mercado, los más evidentes y a menudo los más volátiles, provienen de las fluctuaciones en los precios de los activos, cambios en la volatilidad del mercado, tasas de interés y tendencias económicas más amplias. Estos riesgos son inherentes a las actividades de comercio e inversión. Las fluctuaciones en los precios de los activos pueden resultar de varios factores, incluidos los anuncios de datos económicos, eventos geopolíticos y cambios en el sentimiento del inversor. Los cambios en las tasas de interés pueden afectar el costo del endeudamiento y los rendimientos de las inversiones, impactando tanto en los mercados de acciones como en los de bonos. Las tendencias económicas más amplias, como las recesiones o períodos de alta inflación, también pueden llevar a una volatilidad significativa en el mercado. Identificar los riesgos de mercado implica utilizar herramientas analíticas y modelos financieros para predecir posibles movimientos del mercado y cuantificar las pérdidas potenciales.

También te puede gustar

Vitaly Makarenko

1 de mayo de 2024

Riesgos de Crédito

Los riesgos de crédito surgen de la posibilidad de que las contrapartes no cumplan con sus obligaciones, lo que lleva a pérdidas financieras para la correduría. Estos riesgos son particularmente pertinentes en transacciones que involucran crédito, como préstamos, bonos y otras formas de deuda. Evaluar los riesgos de crédito requiere una evaluación integral de la salud financiera de una contraparte, incluyendo su historial crediticio, capacidad de pago y estabilidad financiera general. Esta evaluación a menudo implica analizar estados financieros, calificaciones crediticias y reputación en el mercado. El monitoreo continuo de las contrapartes es esencial para detectar cualquier signo de deterioro en la calidad crediticia de manera temprana.

Riesgos Operacionales

Los riesgos operativos implican la posibilidad de pérdidas resultantes de procesos internos inadecuados o fallidos, sistemas, errores humanos o eventos externos. Estos riesgos pueden manifestarse de diversas maneras, incluyendo fallos en los sistemas, fraudes, violaciones de datos e ineficiencias en los procesos. La identificación de riesgos operativos requiere un examen detallado de las operaciones internas, incluyendo la infraestructura de TI, los flujos de trabajo de los procesos y las acciones de los empleados. Las auditorías y revisiones regulares de los controles internos ayudan a identificar vulnerabilidades que podrían llevar a interrupciones operativas. Los errores humanos, como errores de entrada de datos o acciones no autorizadas, también caen bajo esta categoría y requieren programas de capacitación y monitoreo robustos para mitigar.

Riesgos Legales

Los riesgos legales surgen de posibles acciones legales, cambios regulatorios o incumplimientos de las normativas que pueden afectar las operaciones y la estabilidad financiera de la correduría. Estos riesgos pueden resultar de no adherirse a leyes y regulaciones, como las regulaciones de valores, las leyes de protección de datos y los requisitos de prevención de lavado de dinero. Los riesgos legales también incluyen posibles demandas o acciones de ejecución tomadas por organismos regulatorios. Identificar riesgos legales implica mantenerse informado sobre las regulaciones actuales y futuras, asegurarse de que los contratos y acuerdos sean legalmente sólidos y ejecutables, y mantener un equipo de cumplimiento dedicado para monitorear e implementar los cambios regulatorios necesarios.

Riesgos Reputacionales

Los riesgos reputacionales implican un daño potencial a la reputación de la correduría como resultado de publicidad negativa, incumplimientos regulatorios o malas experiencias de los clientes. Estos riesgos pueden llevar a una pérdida de confianza por parte de los clientes y a un declive en el negocio. Los factores que contribuyen a los riesgos reputacionales incluyen escándalos públicos, quejas de clientes, multas regulatorias y cobertura mediática negativa. Identificar los riesgos reputacionales requiere un monitoreo continuo de la percepción pública a través de herramientas como el seguimiento de redes sociales, encuestas a clientes y software de gestión de reputación. La retroalimentación de clientes y partes interesadas puede proporcionar advertencias tempranas sobre problemas que pueden dañar la reputación de la correduría.

Al identificar y evaluar meticulosamente estos riesgos, los corredores pueden desarrollar estrategias específicas para mitigarlos, protegiendo así sus operaciones y garantizando la estabilidad y el éxito a largo plazo en los mercados financieros.

Otros Riesgos

IA y Riesgo Algorítmico: El Problema del “Código Rebelde”

Para 2026, el “comerciante” al otro lado de la pantalla es más probable que sea una línea de código que un ser humano. Mientras que el comercio algorítmico aporta volumen y eficiencia, introduce Contagio Algorítmico. Una IA mal codificada puede realizar miles de operaciones erróneas en segundos, potencialmente drenando el capital de un corredor o colapsando su servidor antes de que un gerente de riesgos humano siquiera note la alerta.

La solución es un Kill Switch codificado de forma rígida. Este es un “freno de emergencia” automatizado que se encuentra fuera de la plataforma de trading. Si la actividad de una cuenta alcanza un umbral preestablecido, como un pico antinatural en la frecuencia de órdenes o una repentina caída del 15% en el capital, el Kill Switch corta instantáneamente la conexión y cierra las posiciones. Más allá del freno de emergencia, los corredores también deben estar atentos a Model Drift, donde una IA que funcionaba perfectamente en un mercado en tendencia comienza a fallar (y “comerciar por venganza”) cuando el mercado se estabiliza.

Riesgo Conductual: Identificando al Trader “Tóxico”

No todos los traders rentables son una amenaza, y no todos los traders perdedores son “seguros” para un bróker. La gestión de riesgos inteligente implica observar el Flujo Conductual. Algunos traders utilizan estrategias “tóxicas”, como el Arbitraje de Latencia, donde utilizan conexiones de alta velocidad para explotar pequeños retrasos en los precios entre diferentes brókers. No están prediciendo el mercado; están “jugando” con la infraestructura técnica del bróker.

Al perfilar el comportamiento de los clientes, los gerentes de riesgo pueden distinguir entre Flujo Saludable (traders que utilizan un análisis genuino) y Flujo Tóxico (aquellos que explotan las debilidades del sistema). La estrategia aquí es simple: mantener el flujo saludable y predecible en su B-Book para internalizar el spread, pero mover inmediatamente a los traders “tóxicos” o de alta frecuencia depredadores al A-Book. Esto pasa el riesgo directamente a los mayores proveedores de liquidez y protege a su empresa de ser “eliminada” por bots especializados.

Flujo Saludable vs. Flujo Tóxico

| Característica | Flujo Minorista Saludable | Flujo Tóxico / Depredador |

| Duración del Comercio | Minutos a Días | Milisegundos a Segundos |

| Estrategia | Análisis Técnico/Fundamental | Arbitraje de Latencia o Hackeo de Noticias |

| Ejecutar | Órdenes de mercado durante horas normales | Volumen pesado durante liquidez “delgada” |

| Acción del Corredor | Mantener en B-Book (Internalizar) | Mover a A-Book (Pasar a LP) |

Más allá de la intuición: Las matemáticas del riesgo

Aunque la experiencia es excelente, no puedes gestionar lo que no puedes medir. Los corredores utilizan “guardrails” matemáticos específicos para asegurarse de que un mal día no se convierta en uno terminal. Estas no son solo fórmulas abstractas; son los puntos de referencia de cuánto “skin in the game” puede permitirse un corredor.

- Valor en Riesgo (VaR): Piensa en esto como tu número para “dormir tranquilo” por la noche. Te dice, con un $99\%$ de certeza, cuál podría ser tu pérdida máxima en las próximas 24 horas.

- Pérdida Esperada (CVaR): Si VaR es la “advertencia de tormenta,” la Pérdida Esperada es el “seguro contra inundaciones.” Se enfoca en los peores escenarios posibles—los que ocurren en el $1\%$ de los casos donde se supera el VaR. Pregunta: “Si todo sale mal, ¿cuán grave se vuelve en realidad?”

- Beta de Estrés: Los mercados se comportan de manera diferente cuando están en pánico. El Beta de Estrés mide cómo cambia la “personalidad” de tu cartera durante una crisis, asegurándote de que no te sorprendan cuando los activos que normalmente se mueven en direcciones diferentes de repente comienzan a caer juntos.

Supervivencia del más apto: Margen y Apalancamiento

El apalancamiento es una herramienta poderosa, pero también es la forma más rápida de cerrar un negocio si se maneja mal. El verdadero desafío para un corredor es gestionar el Riesgo de Margen—asegurarse de que la emoción de un cliente no se convierta en la responsabilidad de la empresa.

La industria se está alejando de las reglas de margen de “configúralo y olvídalo”. En su lugar, muchos ahora utilizan Margen Dinámico. Si se aproxima un anuncio económico masivo o una moneda específica parece inestable, el sistema reduce automáticamente el apalancamiento disponible. Esto previene el temido desastre de “Saldo Negativo”, donde la cuenta de un cliente cae por debajo de cero tan rápido que el corredor se queda con la factura de sus pérdidas. Se trata de ser el “adulto en la sala” cuando el mercado se vuelve turbulento.

El Elemento Humano: Construyendo una Cultura de Riesgo

Puedes tener el mejor software del mundo, pero no te salvará si tu equipo está tomando atajos. Una verdadera Cultura de Riesgo significa que mantenerse seguro es trabajo de todos, no solo un problema del “Responsable de Cumplimiento”.

Esto comienza con las personas en la cima. Si el liderazgo recompensa el crecimiento imprudente sobre la estabilidad constante, el personal seguirá el mismo camino. Se trata de alinear los incentivos: asegurarse de que los bonos no estén solo ligados a cuánto dinero genera un escritorio, sino a cuán safamente lo trajeron. También significa mantener a todos atentos a los “malos actores” que utilizan tácticas como spoofing o layering. Al final del día, el escudo más fuerte de un corredor es un equipo que entiende que proteger la reputación de la firma es tan importante como proteger su capital.

Estrategias de Mitigación de Riesgos

Una vez que se identifican y evalúan los riesgos, implementar estrategias efectivas de mitigación de riesgos se vuelve primordial. Estas estrategias están diseñadas para reducir tanto la probabilidad como el impacto de los riesgos identificados, asegurando la estabilidad y resiliencia de la correduría. Aquí hay algunas de las estrategias de mitigación de riesgos más efectivas.

Diversificación

La diversificación es un pilar de la mitigación de riesgos en la industria de corretaje. Al distribuir las inversiones entre diversas clases de activos, sectores y regiones geográficas, los corredores pueden reducir significativamente el impacto de movimientos adversos en cualquier mercado o activo individual.

- Diversificación de Clases de Activos: Invertir en una mezcla de acciones, bonos, materias primas, bienes raíces y otras clases de activos puede ayudar a equilibrar el riesgo. Por ejemplo, cuando los mercados de acciones son volátiles, los bonos pueden ofrecer estabilidad. La diversificación dentro de las clases de activos, como mantener varios tipos de bonos (gubernamentales, corporativos, municipales), también puede proporcionar protección adicional.

- Diversificación del Sector: Dentro de las clases de activos, distribuir las inversiones entre diferentes sectores (por ejemplo, tecnología, atención médica, finanzas) puede proteger contra caídas específicas de un sector. Si el sector tecnológico experimenta una caída, las inversiones en atención médica o finanzas podrían seguir teniendo un buen rendimiento. Las estrategias de rotación de sectores, que implican cambiar inversiones entre sectores según los ciclos económicos, pueden mejorar los beneficios de diversificación.

- Diversificación Geográfica: Invertir en diferentes regiones geográficas puede mitigar los riesgos asociados con eventos económicos o políticos específicos de un país. Por ejemplo, mientras un país puede enfrentar desafíos económicos, otro puede prosperar. Los mercados emergentes pueden ofrecer oportunidades de crecimiento, mientras que los mercados desarrollados pueden proporcionar estabilidad.

- Vehículos de Inversión: Utilizar diversos vehículos de inversión como fondos mutuos, ETFs y fondos indexados puede ofrecer diversificación dentro de un solo producto, proporcionando exposición a una amplia gama de activos con un costo y esfuerzo de gestión relativamente bajos. Estos vehículos pueden proporcionar acceso a mercados nicho o estrategias específicas (por ejemplo, ETFs específicos de sectores, fondos mutuos temáticos) que podrían ser difíciles de lograr a través de la inversión directa.

- Diversificación Temporal: Distribuir las inversiones a lo largo de diferentes horizontes de tiempo puede reducir el riesgo de cronometrar el mercado. Mediante el promedio del costo en dólares, donde las inversiones se realizan a intervalos regulares, los corredores pueden mitigar el impacto de la volatilidad del mercado en el portafolio en general.

Cobertura

Hedging implica el uso de instrumentos financieros para compensar posibles pérdidas por movimientos adversos de precios. Una cobertura efectiva requiere una comprensión profunda de los mercados financieros y los instrumentos.

- Opciones: Las opciones proporcionan el derecho, pero no la obligación, de comprar o vender un activo a un precio predeterminado. Por ejemplo, la compra de opciones de venta puede proteger contra caídas significativas en los precios de las acciones, ya que otorgan el derecho a vender la acción a un precio específico, limitando así las pérdidas potenciales. Las opciones de compra se pueden utilizar para asegurar precios de compra de activos que se espera que aumenten.

- Futuros y Forwards: Estos contratos obligan al comprador a adquirir, o al vendedor a vender, un activo en una fecha y precio futuros predeterminados. Por ejemplo, los corredores pueden protegerse contra el riesgo cambiario al entrar en contratos a plazo que fijan las tasas de cambio, protegiéndose contra fluctuaciones cambiarias desfavorables. Los futuros pueden utilizarse para cubrir materias primas, tasas de interés o índices bursátiles.

- Swaps: Los swaps implican el intercambio de flujos de efectivo u otros instrumentos financieros entre partes. Los swaps de tasas de interés pueden protegerse contra cambios en las tasas de interés. En contraste, los swaps de incumplimiento crediticio (CDS) pueden proteger contra el riesgo crediticio al transferir el riesgo de incumplimiento de una contraparte a otra parte. Los swaps de divisas pueden gestionar los riesgos de tipo de cambio en inversiones internacionales.

- Costos y Beneficios de la Cobertura: Equilibrar los costos de la cobertura con los beneficios potenciales es crucial. Si bien la cobertura puede reducir el riesgo, también implica costos como primas por opciones o requisitos de margen para futuros. Los corredores deben evaluar cuidadosamente si el costo de la cobertura justifica la protección que ofrece. Entender los griegos (Delta, Gamma, Theta, Vega, Rho) en el comercio de opciones puede ayudar a evaluar la rentabilidad de las estrategias de cobertura.

- Cobertura Dinámica: Ajustar las estrategias de cobertura en respuesta a las condiciones cambiantes del mercado puede optimizar la protección. Esto implica revisar y reequilibrar regularmente las posiciones de cobertura para asegurarse de que sigan siendo efectivas.

También te puede gustar

Demetris Makrides

26 de julio de 2024

Límites de Riesgo y Monitoreo

Establecer límites de riesgo es esencial para controlar la exposición a varios riesgos. Estos límites deben estar alineados con el apetito de riesgo de la correduría y su capacidad financiera. La monitorización continua asegura que las exposiciones se mantengan dentro de niveles aceptables.

- Estableciendo Límites de Riesgo: Los límites de riesgo se pueden establecer en función de varios criterios, incluyendo la clase de activos, el sector, la región geográfica y la exposición individual a contrapartes. Estos límites deben reflejar la tolerancia al riesgo general de la correduría y los objetivos estratégicos. Por ejemplo, establecer un porcentaje máximo del portafolio que se puede invertir en activos de alto riesgo asegura una exposición al riesgo equilibrada.

- Monitoreo en Tiempo Real: Los sistemas automatizados de gestión de riesgos pueden proporcionar datos y alertas en tiempo real, lo que permite a los corredores tomar acciones oportunas para mitigar riesgos. Estos sistemas pueden rastrear movimientos del mercado, exposiciones de contrapartes y cumplimiento de límites de riesgo, ofreciendo una visión integral del perfil de riesgo de la correduría. La integración de inteligencia artificial y aprendizaje automático puede mejorar las capacidades de análisis predictivo y evaluación de riesgos.

- Pruebas de Estrés y Análisis de Escenarios: Las pruebas de estrés regulares y el análisis de escenarios ayudan a garantizar límites de riesgo adecuados en condiciones de mercado extremas. Estas pruebas pueden revelar vulnerabilidades potenciales y guiar ajustes a los límites de riesgo y estrategias de cobertura. El análisis de escenarios puede incluir eventos hipotéticos como caídas del mercado, recesiones económicas o tensiones geopolíticas.

- Ajustes Dinámicos: Los límites de riesgo y los procesos de monitoreo deben ser dinámicos, permitiendo ajustes en respuesta a las condiciones cambiantes del mercado, los requisitos regulatorios y el perfil de riesgo en evolución de la correduría. Las prácticas de gestión de riesgos deben ser revisadas y adaptadas continuamente para mantener un control efectivo. Implementar un panel de control de riesgos que proporcione una visión general en tiempo real de los indicadores clave de riesgo puede facilitar la toma de decisiones rápida.

Planificación de Contingencias

Además de la diversificación, la cobertura y el monitoreo, los corredores deben desarrollar planes de contingencia robustos para abordar posibles eventos de riesgo.

- Planes de Gestión de Crisis: Planes de gestión de crisis detallados para asegurar que los corredores puedan responder rápida y efectivamente a eventos inesperados. Estos planes deben delinear procedimientos para la comunicación, la toma de decisiones y los ajustes operativos durante una crisis. La capacitación y los simulacros regulares pueden garantizar que todo el personal esté familiarizado con los protocolos de gestión de crisis.

- Reservas de Liquidez: Mantener reservas de liquidez adecuadas es esencial para gestionar el estrés financiero. Las reservas de liquidez pueden proporcionar el colchón necesario para cubrir pérdidas inesperadas o cumplir con llamados de margen sin interrumpir las operaciones normales. Las estrategias para mejorar la liquidez incluyen mantener una parte de la cartera en activos altamente líquidos y establecer líneas de crédito con instituciones financieras.

- Planificación de la Continuidad del Negocio: Los planes de continuidad del negocio aseguran que las funciones críticas puedan continuar durante y después de una interrupción. Esto incluye planes de recuperación ante desastres de TI, plataformas de comercio alternativas y centros de datos de respaldo. Las pruebas y actualizaciones regulares de los planes de continuidad del negocio garantizan que sigan siendo efectivos y relevantes.

- Estrategias de Comunicación: La comunicación efectiva de crisis con clientes, empleados y reguladores es crucial. Una comunicación transparente y oportuna puede ayudar a gestionar expectativas y mantener la confianza. Establecer un protocolo de comunicación y designar portavoces puede agilizar este proceso.

Al implementar estas estrategias integrales de mitigación de riesgos, los corredores pueden reducir significativamente su exposición a diversos riesgos, asegurando la estabilidad y resiliencia de sus operaciones. Una gestión de riesgos efectiva protege los activos de la correduría y genera confianza entre los clientes, fomentando el éxito a largo plazo en los mercados financieros.

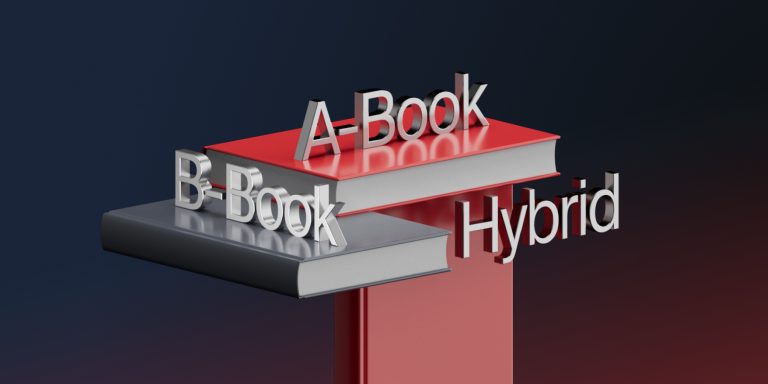

Comparando Modelos de Ejecución de Corretaje

Elegir un modelo de negocio es la decisión de gestión de riesgos más significativa que toma un corredor. Dicta si estás asumiendo el riesgo del mercado tú mismo o pasándolo a otros.

| Característica | A-Book (STP/ECN) | B-Book (Creador de Mercado) | Modelo Híbrido |

| Cómo Funciona | Las operaciones se envían directamente a los proveedores de liquidez. | El corredor toma la posición opuesta a la operación del cliente. | Las operaciones pequeñas/riesgosas se registran en B-book; las operaciones grandes/pro se registran en A-book. |

| Fuente de Ganancia | Comisiones y márgenes de spread. | Las pérdidas del cliente y spreads más amplios. | Mezcla de comisiones y P&L de trading. |

| Riesgo de Mercado | Bajo. El corredor es neutral al mercado. | Alto. Si los clientes ganan, el corredor pierde. | Gestionado. Utiliza el perfilado de clientes para compensar el riesgo. |

| Conflicto de Interés | Ninguno. El corredor quiere que el cliente opere más. | Alto. El corredor gana cuando el cliente pierde. | Bajo a Moderado. |

| Mejor Para | Operadores profesionales y de alto volumen. | Cuentas minoristas pequeñas y principiantes. | Corredurías en crecimiento que quieren lo “mejor de ambos mundos.” |

También te puede gustar

Demetris Makrides

17 de enero de 2024

La Fortaleza Digital: Tecnología y Ciber Resiliencia

En el mundo actual, la mayor amenaza para un corredor no es solo un colapso del mercado, sino un teclado. La ciberseguridad ha pasado de ser una tarea de TI en la oficina trasera a la primera línea de la gestión de riesgos. Hemos superado los días en que un simple cortafuegos era suficiente; el estándar de hoy es Zero Trust. Esencialmente, el sistema asume que cada punto de entrada es una amenaza potencial hasta que se demuestre lo contrario.

No se trata solo de evitar que los hackers roben datos; se trata de proteger el “latido” de la empresa: el Sistema de Gestión de Pedidos (OMS). Un solo minuto de inactividad o un “colapso repentino” causado por un error de software puede destruir años de confianza acumulada. Los corredores visionarios están utilizando ahora la IA no solo para comerciar, sino para buscar “humo digital”: patrones pequeños y inusuales en los datos o inicios de sesión que sugieren que una brecha está en camino antes de que el fuego realmente comience.

Cumplimiento Regulatorio

Adherirse a los requisitos regulatorios es un aspecto crítico de la gestión de riesgos de los corredores. Las regulaciones están diseñadas para garantizar la integridad del mercado, proteger a los inversores y promover la estabilidad financiera. Los corredores deben mantenerse informados sobre las regulaciones relevantes y asegurar el cumplimiento para evitar sanciones legales y daños a la reputación.

Manteniendo Registros Precisos

Los corredores deben mantener registros precisos y completos de todas las transacciones, interacciones con los clientes y actividades financieras. Estos registros son cruciales para auditorías, revisiones regulatorias y para garantizar la transparencia. Implementar sistemas de mantenimiento de registros robustos que se actualicen regularmente puede ayudar a los corredores a cumplir con estos requisitos de manera eficiente. La digitalización de registros y el uso de soluciones de almacenamiento en la nube seguras pueden mejorar la accesibilidad y la seguridad.

Realizando la Diligencia Debida

La debida diligencia implica investigar y verificar a fondo los antecedentes, el estado financiero y los objetivos de inversión de los clientes. Este proceso es esencial para prevenir fraudes, lavado de dinero y otras actividades ilícitas. Los corredores deben utilizar herramientas y bases de datos avanzadas de debida diligencia para verificar la información del cliente. Los procedimientos de debida diligencia mejorada, que implican una investigación más profunda y un monitoreo continuo, pueden ser necesarios para clientes o transacciones de alto riesgo.

Procedimientos de Prevención de Lavado de Dinero y Conozca a su Cliente

Implementar procedimientos de AML y KYC es obligatorio para prevenir actividades ilícitas. Los programas de AML deben incluir evaluación de riesgos, identificación de clientes, monitoreo de transacciones y reporte de actividades sospechosas a las autoridades pertinentes. KYC implica verificar las identidades de los clientes, comprender sus actividades financieras y evaluar riesgos potenciales. Las actualizaciones regulares de la información del cliente y el monitoreo continuo son cruciales para el cumplimiento efectivo de AML y KYC. Capacitar al personal sobre los requisitos de AML y KYC asegura que los procedimientos se sigan de manera consistente.

Controles de Cumplimiento y Auditorías

Las auditorías internas y externas regulares son esenciales para identificar y rectificar problemas de incumplimiento. Las auditorías internas deben llevarse a cabo periódicamente para revisar el cumplimiento de los requisitos regulatorios, las políticas internas y las prácticas de gestión de riesgos. Las auditorías externas realizadas por auditores independientes pueden evaluar objetivamente el estado de cumplimiento de la correduría. Implementar las recomendaciones de auditoría de manera rápida y efectiva puede mejorar el cumplimiento y mitigar riesgos.

Conclusión

En conclusión, la gestión efectiva del riesgo por parte de los corredores implica un enfoque sistemático para identificar, evaluar y mitigar riesgos. Al adoptar las mejores prácticas y mejorar continuamente sus estrategias de gestión de riesgos, los corredores pueden salvaguardar sus operaciones, proteger a sus clientes y lograr un éxito sostenible en los mercados financieros.