Распределение активов — это то, как инвесторы делят свой портфель финансирования среди эксклюзивных классов активов в зависимости от своих финансовых мечтаний, устойчивости к угрозам и временного горизонта.

Инвестируя в различные активы, инвесторы могут сбалансировать риски и выгоды, максимизируя доходность. Этот метод диверсификации лежит в основе разумного управления финансированием.

В этой статье мы рассмотрим распределение активов, то, как инвесторы могут выбрать оптимальное распределение, а также методы реализации и мониторинга распределения с течением времени. Мы рассмотрим такие вопросы, как влияние финансовых условий на выбор распределения, а также типичные психологически сложные ситуации, с которыми могут столкнуться трейдеры. Цель статьи — объяснить, почему распределение активов так важно как для новичков, так и для опытных инвесторов для правильного управления своими с трудом заработанными сбережениями.

Благодаря сбалансированному подходу, подобранному индивидуально, распределение активов может помочь людям достичь своих финансовых желаний с подходящим уровнем риска. Продолжая обучение, вы получите глубокие знания об этом важном методе финансирования и о том, как включить его в свой портфель для достижения долгосрочного успеха на рынке.

Что такое распределение активов?

Распределение активов — это процесс распределения инвестиционного портфеля между различными финансовыми активами, такими как акции, облигации и их эквиваленты, с целью оптимизации риска и потенциальной доходности в зависимости от готовности инвестора к риску и инвестиционного горизонта. Более конкретно, распределение активов — это то, как инвестор распределяет свой портфель по основным классам активов. Тремя основными классами активов являются акции (долевые облигации), облигации (инструменты с фиксированным доходом) и денежные средства/их эквиваленты.

Инвестируя по всему миру различные классы активов Инвесторы могут стремиться снизить риск портфеля за счёт диверсификации, поскольку активы не всегда движутся в одном направлении. Например, когда акции падают, облигации могут сохранять свою стоимость или расти. Подходящая структура распределения активов для каждого инвестора зависит от его толерантности к риску (комфортного для него уровня волатильности) и временного горизонта (сколько времени осталось до необходимости доступа к средствам).

Стратегическое распределение активов учитывает эти факторы для определения оптимальной доли инвестиций в акции, облигации и денежные средства для максимизации доходности при каждом уровне риска. Распределение активов — важная стратегия управления портфелем, поскольку позволяет инвесторам принимать на себя столько риска, сколько необходимо для достижения их финансового положения и целей. Правильная диверсификация посредством распределения активов направлена на достижение баланса между риском и потенциальной доходностью.

Итак, подытоживая, можно сказать, что распределение активов — это процесс распределения инвестиционного портфеля между основными классами активов для снижения риска и оптимизации доходности с учётом личного инвестиционного профиля и целей. Это ключевой принцип построения сбалансированных инвестиционных портфелей.

Основные классы активов

Три основные категории всех инвестиционных инструментов — это акции, облигации и денежные эквиваленты. Давайте рассмотрим каждую из них подробнее:

- Акции (акции): акции публичных компаний, которые обеспечивают самую высокую доходность в долгосрочной перспективе, но также испытывают частую краткосрочную волатильность цен.

- Облигации: Essentially loans made to entities and governments, offering interest payments to bondholders but with principal values fluctuating as interest rates change. Облигации tend to be less risky than stocks.

- Денежные эквиваленты: Высоколиквидные активы, такие как сберегательные счета и фонды денежного рынка, цель которых — сохранить ваш капитал за счёт очень низкой доходности. Считается наиболее консервативным вариантом.

Внутри этих широких классов активов существует множество подкатегорий с различными профилями риска и доходности. В качестве примеров можно привести акции компаний с высокой и низкой капитализацией, которые зависят от размера компании, акции отечественных и международных компаний, а также облигации инвестиционного уровня и мусорные корпоративные облигации, которые различаются по кредитному качеству. Существуют также государственные облигации с различной дюрацией (от краткосрочных до долгосрочных), а также индексные паевые инвестиционные фонды (ПИФ) и активно управляемые фонды.

Вам также может понравиться

Vitaly Makarenko

June 26, 2024

Основной принцип распределения активов заключается в том, что высокая доходность требует более высокого риска. История подтверждает наличие компромисса между риском и доходностью между классами активов: акции значительно опережали другие активы на протяжении десятилетий, но при этом периодически испытывали резкие спады. Облигации и денежные средства, хотя и менее волатильны, принесли более скромную прибыль в долгосрочной перспективе. Диверсифицируя эти разнообразные типы инвестиций, инвесторы могут оптимизировать свои портфели для получения максимальной доходности в рамках приемлемого уровня риска.

Основные концепции распределения активов

Три важные концепции помогут вам принять решение о составе активов:

- Толерантность к риску: Насколько комфортно вы переносите волатильность?

- Временной горизонт: Когда вы ожидаете, что вам потребуется доступ к инвестированным средствам

- Диверсификация: владение различными активами, риски которых компенсируют друг друга в разной степени

Понимая эти факторы, вы сможете оптимизировать свой портфель для получения максимальной доходности с приемлемым уровнем риска с учетом индивидуальных целей, сроков и устойчивости к краткосрочным колебаниям рынка.

Определение распределения активов

Формирование оптимального состава активов требует анализа ряда индивидуальных факторов. Тщательно изучая каждый важный элемент, инвесторы могут разработать индивидуальное распределение активов в соответствии со своими целями и темпераментом. Несколько ключевых факторов определяют приемлемую устойчивость к риску и вес активов:

- Возраст: У молодых инвесторов есть десятилетия до важных жизненных событий, что позволяет им гибко принимать риски в начале карьеры, стремясь к росту. Те, кто приближается к пенсионному возрасту, в первую очередь стремятся сохранить капитал, поскольку времени для покрытия убытков остаётся всё меньше.

- Финансовые цели: Такие цели, как накопление на покупку дома в течение 5 лет, требуют иного распределения, чем накопление сбережений в течение 40 лет для комфортной жизни после окончания карьеры. Чем дальше цель, тем более агрессивным может быть распределение, если вы стремитесь к максимизации доходности в долгосрочной перспективе.

- Толерантность к риску: Способность человека противостоять краткосрочной волатильности, сохраняя при этом долгосрочную перспективу, различается в зависимости от его личных качеств, имеющихся активов и способности восстанавливаться после потенциальных спадов. Устойчивость к колебаниям цен определяет адекватный выбор акций.

Общие правила распределения

Часто цитируемое правило использует возраст для оценки доли акций. Этот подход предполагает вычитание вашего возраста из 110, чтобы определить процентное распределение акций. Например, в 40 лет формула будет указывать на то, что 70% вашего портфеля должны быть заняты акциями (110 – 40 = 70). Однако упрощённые модели редко учитывают сложные личные особенности.

Более поучительные ориентиры представляют собой гипотетические модельные портфели, демонстрирующие консервативные, сбалансированные и агрессивные стратегии. Консервативные миксы (20–40% акций) делают акцент на управлении рисками, а не на доходности. Умеренные миксы (40–60% акций) уравновешивают эти два приоритета. Агрессивные миксы (60–80% акций) ориентированы на долгосрочный рост за счёт максимального участия в акциях.

Сравнение вашей толерантности и графика с различными образцами портфелей может стать полезной отправной точкой. Однако индивидуализация играет ключевую роль, поскольку не существует двух одинаковых финансовых ситуаций. Различные состояния здоровья, иждивенцы, изменчивость дохода, карьерные риски и многое другое требуют индивидуального подхода.

Опытные консультанты могут структурировать индивидуальные распределения с учетом индивидуальных потребностей и уровня комфорта. Вместо того, чтобы полагаться только на формулы, учёт уникальных этапов карьеры, иждивенцев, стабильности работы и вероятности будущих доходов или наследства позволяет разрабатывать индивидуальные распределения для каждого. Индивидуальное планирование обеспечивает адекватный уровень риска для достижения целей в меняющихся условиях.

Внедрение и поддержание распределения активов

После определения оптимального состава активов следующим важным шагом становится выбор инструментов для эффективной реализации плана в долгосрочной перспективе. Существует несколько недорогих вариантов:

- Индексные фонды широкого рынка обеспечивают диверсифицированный доступ с минимальными затратами, пассивно отслеживая такие сегменты, как акции и облигации отечественных и международных рынков. Это позволяет охватить все сегменты рынка по доступной цене.

- Биржевые инвестиционные фонды (ETF) предлагают аналогичную возможность создания глобально диверсифицированных, экономически эффективных портфелей, ориентированных на конкретные факторы посредством многочисленных точных инвестиционных инструментов.

- Фонды с целевой датой автоматически ребалансируют заранее сформированный портфель с поправкой на риск, делая его более консервативным по мере приближения целевого года выхода на пенсию. Это обеспечивает простое и автоматическое управление, синхронизированное с вашим графиком.

- Роботы-консультанты создают индивидуальные, управляемые цифровым способом портфели на основе профиля риска и целей инвестора, осуществляя постоянный надзор за более низкую плату по сравнению с традиционными консультантами.

Независимо от типа реализации транспортного средства, регулярное техническое обслуживание имеет жизненно важное значение. Естественные колебания рынка неизбежно меняют процентные соотношения с течением лет, что требует периодической ребалансировки для восстановления заданного уровня риска. Неконтролируемый дрейф может подорвать достижение стратегических целей.

Вам также может понравиться

Vitaly Makarenko

May 1, 2024

Кроме того, существенные изменения в жизни требуют постоянного анализа и потенциальной корректировки. Событиями, побуждающими к новому анализу, могут быть брак, дети, потеря работы, наследство или меняющиеся приоритеты. Обеспечение развития портфелей в соответствии с меняющимися потребностями оптимизирует шансы на достижение динамичных личных целей. Регулярный контроль поддерживает динамическую стратегическую логику по мере изменения жизненных ситуаций.

Совместное, систематическое внедрение и добросовестное поддержание создают основу, необходимую для выполнения основополагающей роли распределения активов как долгосрочной структуры накопления богатства, соответствующей уникальной финансовой идентичности каждой компании.

Экономические и рыночные воздействия на распределение активов

Возможно, наибольшее влияние на стратегическое распределение активов оказывают текущая экономическая ситуация и динамика финансовых рынков. Разумные инвесторы должны вдумчиво реагировать на эти изменения с течением времени. В периоды экономического подъёма и бычьего рынка акций акции часто опережают другие активы, поскольку прибыль компаний стабильно растёт. Следовательно, в портфелях, ориентированных на рост, преобладают акции, соответствующие условиям экспансии.

Однако экономические спады и рецессии обычно сопровождаются падением цен акций в краткосрочной перспективе по мере роста неопределенности. В такие периоды более консервативная позиция, ориентированная на инструменты с фиксированным доходом и денежные средства, позволяет лучше сохранить капитал, избегая спадов. Ситуация с процентными ставками также требует гибкой реакции. Рост ставок приводит к падению цен на облигации, что благоприятствует инвестированию в краткосрочные долговые обязательства или акции. Напротив, инфляционные патчи повышают привлекательность облигаций, сырьевых товаров и недвижимости, привязанных к инфляции, которые обеспечивают защиту от инфляции.

Регулярная оценка макроэкономических и рыночных сигналов, в отличие от портфелей, построенных по принципу «установил и забыл», позволяет определить, когда следует перераспределять средства между позициями, ориентированными на нападение, оборону или качество. Перепрофилирование с учетом текущих условий оптимизирует доходность с поправкой на риск в течение различных циклов. Тщательный мониторинг этих важных факторов спроса не позволяет устаревшим, статичным стратегиям игнорировать меняющиеся фундаментальные показатели. Динамичный подход, систематически реагирующий на изменения, остается разумным по мере развития ситуации в условиях колебаний деловой активности и кредитного рынка.

Распространенные ошибки и проблемы

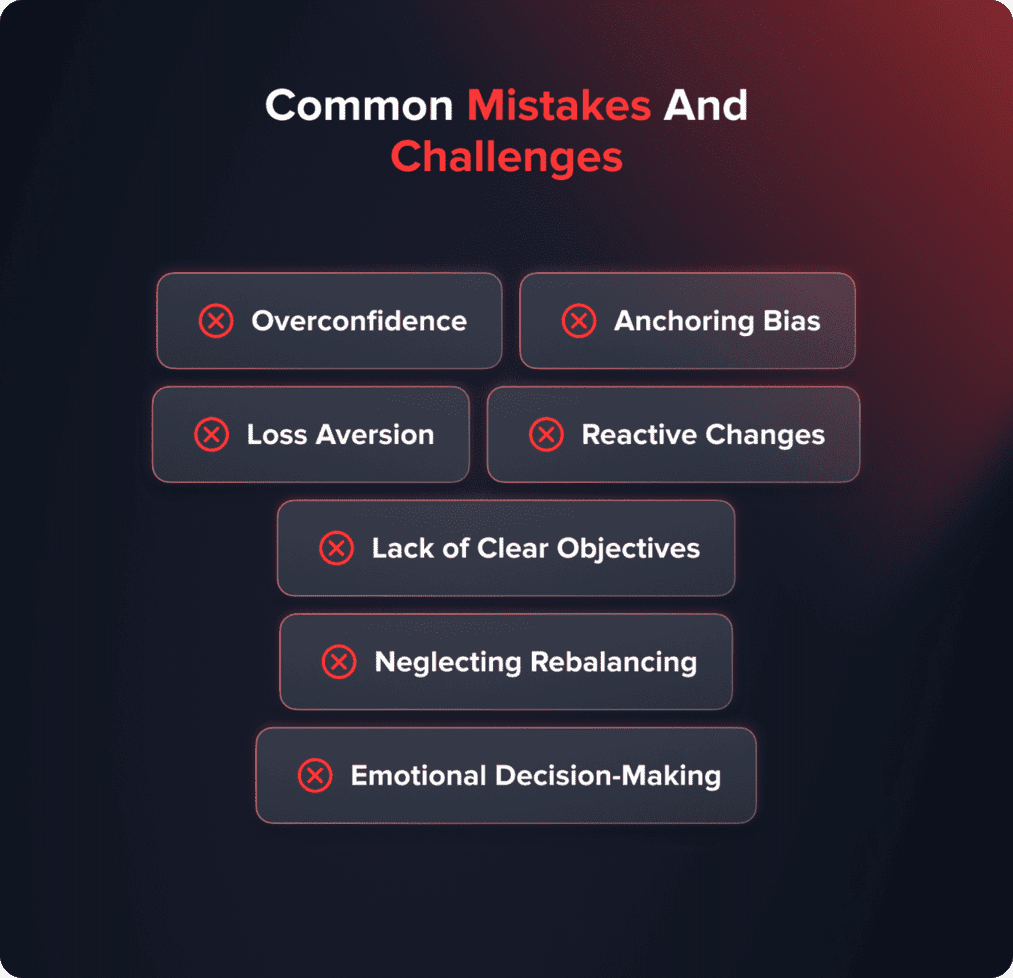

Хотя распределение активов обеспечивает рациональную основу, врождённые психологические склонности могут подорвать даже самые тщательно продуманные планы, если их не распознать. Осознание этих предубеждений — ключ к долгосрочному успеху.

- Излишняя самоуверенность приводит к предвзятости, основанной на предположении, что недавние условия сохранятся, а не вернутся к долгосрочным нормам. Это заставляет многих гнаться за импульсом на рыночных максимумах.

- Смещение привязки искажает решения, основанные на предварительных результатах, а не на объективном рассмотрении всей доступной информации.

- Неприятие потерь парализует экономику во время спадов именно тогда, когда реинвестирование было бы наиболее выгодным. Подобно тому, как эмоции усиливаются в трудные времена, когнитивные искажения проявляются сильнее всего.

- Реактивные изменения, основанные на краткосрочном шуме, а не на личных обстоятельствах, расстраивают истинные управление рисками . Только посткоррекционные корректировки приходят слишком поздно.

- Четкое определение целей и готовности к риску заранее обеспечивает ответственность в период неизбежной волатильности.

- Автоматическая периодическая перебалансировка отменяет надвигающееся волнение или огорчение, придерживаясь долгосрочной перспективы.

- Добросовестный анализ противодействует тенденции принимать необдуманные решения, когда эмоциональная нестабильность достигает пика.

Понимая типичные эвристические ошибки, инвестор может избежать потери капитала, придерживаясь дисциплинированного распределения активов в соответствии со своей стратегией, а не поддаваясь мимолетным настроениям. Самоосознание прокладывает путь к долгосрочному успеху.

Итог

Распределение активов представляет собой основополагающий подход к инвестированию, основанный на диверсификации по взаимодополняющим профилям риска и доходности, соответствующим индивидуальным целям, склонности к риску и инвестиционным горизонтам. При продуманном подходе, учитывающем множество индивидуальных факторов и позволяющем гибко адаптироваться к меняющимся потребностям и условиям с течением времени, стратегическая диверсификация позволяет максимизировать доходность на единицу принятого риска.

Тем не менее, постоянное обслуживание, включая периодические обзоры и перебалансировку, имеет решающее значение, как и беспристрастный, основанный на рациональных доводах подход, чтобы преодолеть поведенческие предубеждения, которые могут подорвать способность структуры эффективно выполнять свою важную роль в долгосрочном накоплении богатства с учетом каждой уникальной ситуации.