La asignación de activos se refiere a cómo los inversores dividen su cartera de financiación entre clases de activos exclusivas en función de sus sueños financieros, su tolerancia a las amenazas y su horizonte temporal.

Al invertir en diversos activos, los inversores pueden equilibrar riesgos y beneficios para maximizar la rentabilidad de sus inversiones. Este método de diversificación es la base de una gestión de fondos inteligente.

Este artículo abordará la asignación de activos, cómo los inversores pueden determinar su mejor asignación y las técnicas para implementarla y supervisarla a lo largo del tiempo. Estudiaremos problemas como el impacto de las condiciones financieras en las decisiones de asignación y las situaciones mentales más exigentes que pueden enfrentar los inversores. El objetivo es explicar por qué la asignación de activos es crucial tanto para principiantes como para inversores experimentados, ya que les permite gestionar correctamente sus ahorros.

Con un enfoque equilibrado y adaptado a cada situación, la asignación de activos puede ayudar a las personas a alcanzar sus objetivos financieros con el nivel de riesgo adecuado. Al continuar leyendo, podrá adquirir un conocimiento profundo de esta importante actividad de inversión y de las estrategias para incorporarla a su cartera y así obtener éxito a largo plazo en los mercados.

¿Qué es la asignación de activos?

La asignación de activos es el proceso de dividir una cartera de inversión entre diferentes activos financieros, como acciones, bonos y equivalentes de efectivo, con el objetivo de optimizar el riesgo y la rentabilidad potencial en función de la tolerancia al riesgo y el horizonte de inversión del inversor. Más específicamente, la asignación de activos se refiere a cómo un inversor divide su cartera entre las principales clases de activos. Las tres clases principales de activos son las acciones (renta variable), los bonos (renta fija) y el efectivo/equivalentes de efectivo.

Al invertir en todo el mundo diferentes clases de activos Los inversores pueden intentar reducir el riesgo de su cartera mediante la diversificación, ya que los activos no siempre se mueven en la misma dirección. Por ejemplo, cuando las acciones bajan, los bonos pueden mantener su valor o subir. La combinación adecuada de activos para cada inversor depende de su tolerancia al riesgo (el nivel de volatilidad con el que se siente cómodo) y su horizonte temporal (el plazo hasta que necesite acceder a los fondos).

Una asignación estratégica de activos considera estos factores para determinar el porcentaje óptimo de inversión en acciones, bonos y efectivo, con el fin de maximizar la rentabilidad para cada nivel de riesgo. La asignación de activos es una importante estrategia de gestión de cartera, ya que permite a los inversores asumir el riesgo que mejor se adapte a su situación financiera y objetivos. Una diversificación adecuada mediante la asignación de activos busca equilibrar el riesgo y la rentabilidad potencial.

En resumen, la asignación de activos es el proceso de distribuir una cartera de inversión entre las principales clases de activos para reducir el riesgo y optimizar la rentabilidad según el perfil y los objetivos de inversión personales. Es un principio fundamental para construir carteras de inversión completas y equilibradas.

Las principales clases de activos

Las tres categorías principales de opciones de inversión son acciones, bonos y equivalentes de efectivo. Analicemos cada una con más detalle:

- Acciones (valores):Acciones de propiedad en empresas públicas que han proporcionado los mayores rendimientos a largo plazo pero que también experimentan una frecuente volatilidad a corto plazo en sus precios.

- Cautiverio: Essentially loans made to entities and governments, offering interest payments to bondholders but with principal values fluctuating as interest rates change. Cautiverio tend to be less risky than stocks.

- Equivalentes de efectivoActivos de alta liquidez, como cuentas de ahorro y fondos del mercado monetario, que buscan preservar el capital mediante rentabilidades muy bajas. Se considera la opción más conservadora.

Dentro de estas amplias clases de activos existen numerosas subcategorías que ofrecen diferentes perfiles de riesgo-rentabilidad. Algunos ejemplos incluyen acciones de gran capitalización frente a acciones de pequeña capitalización, que se refieren al tamaño de la empresa; acciones nacionales frente a internacionales; y bonos corporativos con grado de inversión frente a bonos basura, cuya calidad crediticia varía. También existen bonos gubernamentales de diferentes duraciones, desde corto hasta largo plazo, y fondos mutuos indexados frente a fondos de gestión activa.

También te puede interesar

Vitaly Makarenko

June 26, 2024

Un principio fundamental en la asignación de activos es que una alta rentabilidad implica un mayor riesgo. La historia ha demostrado esta relación riesgo-rentabilidad entre las clases de activos, ya que las acciones han superado significativamente a otros activos a lo largo de las décadas, pero han experimentado fuertes caídas periódicas. Los bonos y el efectivo, aunque menos volátiles, han generado ganancias a largo plazo más modestas. Al diversificar entre estos diversos tipos de inversión, las personas pueden optimizar sus carteras para obtener la máxima rentabilidad dentro de su tolerancia al riesgo.

Conceptos básicos de la asignación de activos

Tres conceptos importantes ayudan a guiar la toma de decisiones sobre la combinación de activos:

- Tolerancia al riesgo¿Cuánta volatilidad estás psicológicamente cómodo soportando?

- Horizonte temporal: Cuando prevea necesitar acceso a los fondos invertidos

- Diversificación:Mantener una variedad de activos cuyos riesgos se compensan entre sí en distintos grados

Al comprender estos factores, puede optimizar su cartera para obtener el máximo rendimiento con un nivel aceptable de exposición al riesgo en función de sus objetivos individuales, plazos y tolerancia a las fluctuaciones del mercado a corto plazo.

Cómo determinar la asignación de activos

Crear una combinación óptima de activos implica analizar diversos factores personales específicos. Al examinar detenidamente cada elemento influyente, los inversores pueden diseñar una asignación personalizada según sus objetivos y temperamento. Varios aspectos críticos determinan la tolerancia al riesgo y la ponderación de los activos:

- EdadLos inversionistas más jóvenes disponen de décadas hasta que se produzcan acontecimientos importantes en su vida, lo que les permite asumir riesgos al inicio de su carrera profesional en busca de crecimiento. Quienes se acercan a la jubilación priorizan la preservación del capital a medida que se acorta el tiempo para que las pérdidas se reduzcan.

- Objetivos financieros: Objetivos como ahorrar para la compra de una vivienda en los próximos 5 años requieren una asignación diferente a la de acumular ahorros durante 40 años para un estilo de vida cómodo después de terminar la carrera profesional. Cuanto más lejano esté el objetivo, más agresiva puede ser la asignación para maximizar la rentabilidad a largo plazo.

- Tolerancia al riesgoLa capacidad individual para soportar la volatilidad a corto plazo, manteniendo una perspectiva a largo plazo, varía según la personalidad, los activos existentes y la capacidad de recuperación ante posibles recesiones. La tolerancia determina la exposición adecuada a la renta variable.

Directrices de asignación común

Una regla frecuentemente citada utiliza la edad para estimar la exposición a la renta variable. Este método sugiere restar la edad a 110 para determinar el porcentaje de asignación de acciones. Por ejemplo, a los 40 años, la fórmula indicaría mantener una cartera con un 70 % de acciones (110 – 40 = 70). Sin embargo, los modelos simplistas rara vez abordan realidades personales complejas.

Puntos de referencia más ilustrativos son las carteras modelo hipotéticas que presentan estrategias conservadoras, equilibradas y agresivas. Las mezclas conservadoras (20-40% en renta variable) priorizan la gestión del riesgo sobre la rentabilidad. Las mezclas moderadas (40-60% en renta variable) equilibran ambas prioridades. Las asignaciones agresivas (60-80% en renta variable) se centran en el crecimiento a largo plazo mediante la máxima exposición a las acciones.

Comparar la tolerancia y el cronograma con diferentes carteras de muestra sirve como un punto de partida útil. Sin embargo, la individualización es clave, ya que no hay dos situaciones financieras iguales. Distintos factores de salud, dependientes, variabilidad de ingresos, riesgos profesionales y otros factores justifican una consideración personalizada.

Los asesores con experiencia pueden estructurar asignaciones personalizadas que tengan en cuenta las necesidades específicas y los niveles de comodidad. En lugar de basarse únicamente en fórmulas, considerar las etapas profesionales específicas, las personas a cargo, la estabilidad laboral y la probabilidad de ingresos o herencias futuras permite obtener asignaciones adaptadas a cada caso. La planificación personalizada garantiza una asunción de riesgos adecuada para alcanzar los objetivos de destino ante las condiciones cambiantes.

Implementación y mantenimiento de su asignación de activos

Una vez determinada la combinación adecuada de activos, el siguiente paso crucial es seleccionar las herramientas para ejecutar el plan eficientemente a lo largo del tiempo. Existen varias opciones de bajo costo:

- Los fondos indexados de mercado amplio ofrecen exposición diversificada a un coste mínimo al seguir pasivamente segmentos como acciones y bonos nacionales e internacionales. Esto permite cubrir todas las bases de forma asequible.

- Los ETF (fondos cotizados en bolsa) ofrecen una capacidad similar para construir carteras globalmente diversificadas y rentables enfocadas en factores específicos a través de numerosos vehículos de inversión precisos.

- Los fondos con fecha objetivo reequilibran automáticamente una cartera preestablecida y ajustada al riesgo, cada vez más conservadora a medida que se acerca el año de jubilación. Esto proporciona una gestión sencilla y sin intervención, alineada con el cronograma del inversor.

- Los robo-advisors construyen carteras personalizadas y gestionadas digitalmente en función del perfil de riesgo y los objetivos del inversor, manteniendo una supervisión constante con tarifas bajas en comparación con los asesores tradicionales.

Independientemente de la implementación del vehículo, el mantenimiento rutinario es vital. Las fluctuaciones naturales del mercado inevitablemente alteran los porcentajes a lo largo de los años, lo que requiere operaciones periódicas de reequilibrio para restablecer las asignaciones de niveles de riesgo previstas. Una desviación incontrolada podría socavar los objetivos estratégicos.

También te puede interesar

Vitaly Makarenko

May 1, 2024

Además, los cambios sustanciales en la vida requieren una revisión continua y posibles ajustes. Los eventos que desencadenan un nuevo análisis pueden incluir el matrimonio, los hijos, la pérdida del empleo, una herencia o la evolución de las prioridades. Asegurarse de que las carteras evolucionen junto con las necesidades cambiantes optimiza las posibilidades de alcanzar objetivos personales dinámicos. La supervisión regular mantiene una lógica estratégica dinámica a medida que las situaciones evolucionan a lo largo de la vida.

La implementación sistemática combinada y un mantenimiento consciente crean la base necesaria para cumplir el papel fundamental de la asignación de activos como un marco de creación de riqueza a largo plazo alineado con cada identidad financiera única.

Impactos económicos y de mercado en la asignación de activos

Quizás los factores que más influyen en la asignación estratégica de activos sean el clima económico imperante y el rendimiento de los mercados financieros. Los inversores prudentes deben reaccionar con cautela a estos cambios a lo largo del tiempo. Durante períodos de expansión económica y mercados bursátiles alcistas, las acciones suelen superar a otros activos a medida que las ganancias corporativas aumentan de forma constante. En consecuencia, las carteras orientadas al crecimiento están dominadas por acciones alineadas con condiciones expansivas.

Sin embargo, las contracciones y recesiones económicas suelen coincidir con la caída de los precios de las acciones a corto plazo, a medida que aumenta la incertidumbre. En estos momentos, una postura más conservadora centrada en la renta fija y el efectivo preserva mejor el capital al evitar las recesiones. El entorno de los tipos de interés también exige una respuesta ágil. El aumento de los tipos provoca la caída de los precios de los bonos, lo que favorece la deuda o la renta variable a corto plazo. Por el contrario, los periodos inflacionarios aumentan el atractivo de los bonos indexados a la inflación, las materias primas y los bienes raíces, que ofrecen protección contra la inflación.

En lugar de carteras predefinidas, la evaluación periódica de las señales macroeconómicas y del mercado de capitales indica cuándo reorientar la asignación entre posiciones ofensivas, defensivas o centradas en la calidad. La reconfiguración de los perfiles según las condiciones prevalecientes optimiza la rentabilidad ajustada al riesgo a través de ciclos variables. El seguimiento minucioso de estos potentes factores de la demanda evita que las estrategias obsoletas y estáticas ignoren los cambios en los fundamentos. Un enfoque dinámico que responda sistemáticamente a los cambios resulta prudente a medida que la situación evoluciona ante las fluctuaciones del mercado empresarial y crediticio.

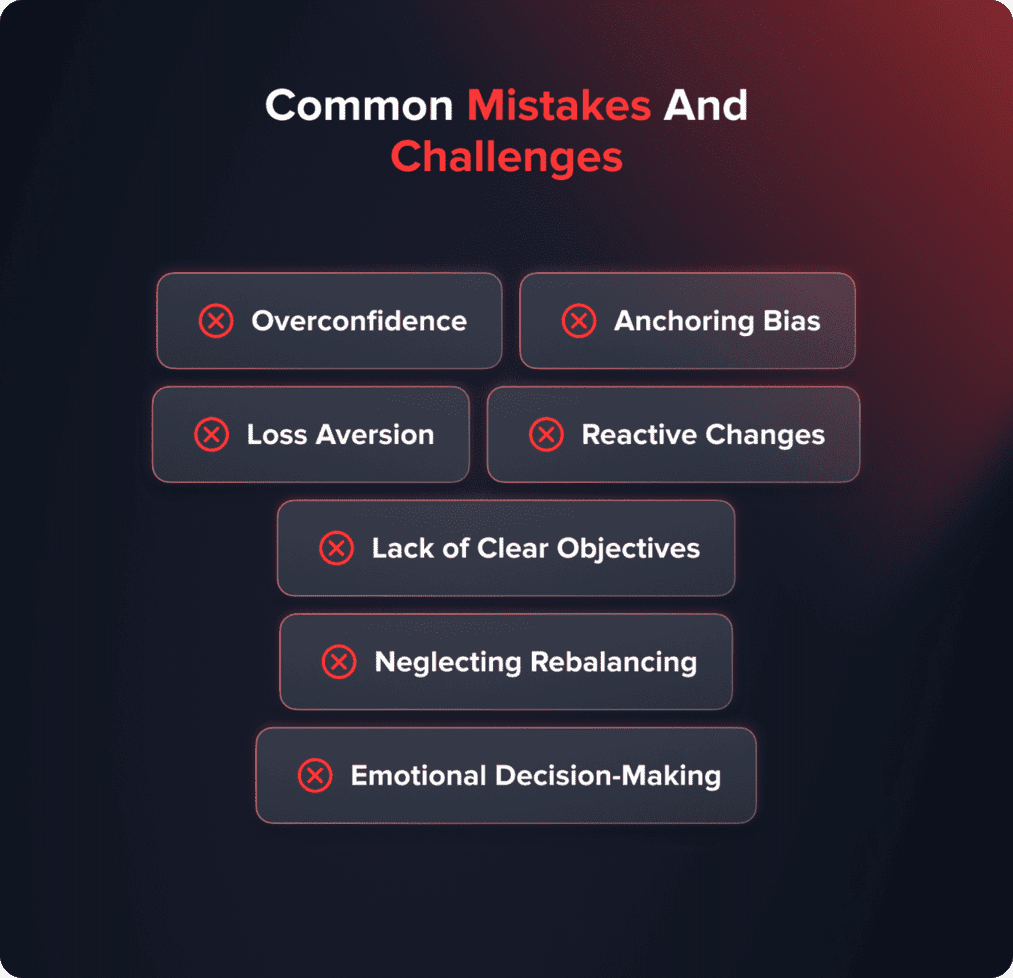

Errores y desafíos comunes

Si bien la asignación de activos proporciona un marco racional, las tendencias psicológicas innatas pueden socavar incluso los planes más elaborados si no se reconocen. Ser consciente de estos sesgos es clave para el éxito a largo plazo.

- El exceso de confianza genera un sesgo de actualidad, al asumir que las condiciones recientes persistirán en lugar de volver a las normas a largo plazo. Esto lleva a muchos a buscar el impulso en los máximos del mercado.

- El sesgo de anclaje distorsiona las decisiones basándose en resultados iniciales en lugar de considerar toda la información disponible de forma objetiva.

- La aversión a las pérdidas genera parálisis durante las recesiones, precisamente cuando reinvertir resultaría más beneficioso. Así como las emociones se intensifican en tiempos difíciles, los sesgos cognitivos emergen con mayor fuerza.

- Los cambios reactivos centrados en el ruido de corto plazo más que en las circunstancias personales frustran la realidad. gestión de riesgos . Sólo los ajustes posteriores a la corrección llegan demasiado tarde.

- Definir claramente los objetivos y el apetito por el riesgo desde el principio proporciona responsabilidad durante la inevitable volatilidad.

- La automatización del reequilibrio periódico anula el entusiasmo o la angustia inminente y adopta una visión a largo plazo.

- Una revisión concienzuda contrarresta la tendencia a tomar decisiones imprudentes cuando la volatilidad alcanza su punto máximo emocional.

Al comprender los errores heurísticos típicos, un inversor puede evitar la erosión de su patrimonio mediante el compromiso de mantener una asignación disciplinada y alineada con su estrategia prevista, en lugar de dejarse llevar por sentimientos pasajeros. La autoconciencia allana el camino hacia el éxito a largo plazo.

En resumen

La asignación de activos ofrece un enfoque fundamental para la inversión, diversificando entre perfiles de riesgo y rentabilidad complementarios, adaptados a los objetivos individuales, la capacidad de riesgo y los horizontes de inversión. Cuando se diseña cuidadosamente, considerando una multitud de factores personales y con flexibilidad para adaptarse a las necesidades y entornos cambiantes a lo largo del tiempo, la diversificación estratégica permite maximizar la rentabilidad por unidad de riesgo asumida.

Sin embargo, el mantenimiento continuo, que incluye una revisión periódica y un reequilibrio, es crucial, como también lo es una perspectiva imparcial y basada en la razón, para superar los sesgos de comportamiento que podrían socavar la capacidad del marco para cumplir eficazmente su papel vital en la acumulación de riqueza a largo plazo adaptada a cada situación única.