การจัดสรรสินทรัพย์หมายถึงวิธีที่นักลงทุนแบ่งพอร์ตการลงทุนของตนในกลุ่มสินทรัพย์เฉพาะตามความฝันทางการเงิน ความสามารถในการรับความเสี่ยง และระยะเวลา

การลงทุนในสินทรัพย์หลากหลายประเภทช่วยให้นักลงทุนสามารถสร้างสมดุลระหว่างความเสี่ยงและผลตอบแทน เพื่อเพิ่มผลตอบแทนสูงสุดจากศักยภาพการลงทุน วิธีการกระจายความเสี่ยงนี้เป็นแรงบันดาลใจในการบริหารจัดการเงินทุนอย่างชาญฉลาด

บทความนี้จะเปิดเผยถึงการจัดสรรสินทรัพย์ วิธีที่นักลงทุนจะตัดสินใจเลือกการจัดสรรสินทรัพย์ที่ดีที่สุด รวมถึงเทคนิคในการนำไปใช้และติดตามการจัดสรรสินทรัพย์ในระยะยาว เราจะศึกษาปัญหาต่างๆ เช่น สภาวะทางการเงินส่งผลกระทบต่อการเลือกจัดสรรสินทรัพย์อย่างไร และสถานการณ์ที่นักลงทุนอาจเผชิญซึ่งมักต้องใช้ความคิดอย่างหนัก จุดประสงค์คือการอธิบายว่าเหตุใดการจัดสรรสินทรัพย์จึงเป็นแนวคิดสำคัญสำหรับทั้งนักลงทุนมือใหม่และนักลงทุนที่มีประสบการณ์ เพื่อบริหารจัดการเงินออมที่หามาอย่างยากลำบากได้อย่างถูกต้อง

ด้วยแนวทางที่สมดุลและปรับให้เหมาะกับสถานการณ์ของแต่ละคน การจัดสรรสินทรัพย์สามารถช่วยให้ผู้คนบรรลุเป้าหมายทางการเงินได้ภายใต้ระดับความเสี่ยงที่เหมาะสม การศึกษาเพิ่มเติมจะช่วยให้คุณมีความรู้ความเข้าใจอย่างถ่องแท้เกี่ยวกับกิจกรรมการลงทุนที่สำคัญนี้ และแนวทางในการนำกิจกรรมนี้ไปปรับใช้ในพอร์ตการลงทุนของคุณ เพื่อความสำเร็จในระยะยาวในตลาด

การจัดสรรสินทรัพย์คืออะไร?

การจัดสรรสินทรัพย์ (Asset allocation) คือกระบวนการแบ่งพอร์ตการลงทุนออกเป็นสินทรัพย์ทางการเงินต่างๆ เช่น หุ้น พันธบัตร และเงินสดเทียบเท่า โดยมีเป้าหมายเพื่อปรับความเสี่ยงและผลตอบแทนที่อาจเกิดขึ้นให้เหมาะสมที่สุดตามระดับความเสี่ยงที่นักลงทุนยอมรับได้และระยะเวลาการลงทุน โดยเฉพาะอย่างยิ่ง การจัดสรรสินทรัพย์ หมายถึงวิธีที่นักลงทุนแบ่งพอร์ตการลงทุนออกเป็นประเภทสินทรัพย์หลักๆ สินทรัพย์หลักสามประเภท ได้แก่ หุ้น (ตราสารทุน) พันธบัตร (ตราสารหนี้) และเงินสด/เงินสดเทียบเท่า

โดยการลงทุนข้าม ประเภทสินทรัพย์ที่แตกต่างกัน นักลงทุนสามารถตั้งเป้าหมายลดความเสี่ยงของพอร์ตการลงทุนได้ด้วยการกระจายความเสี่ยง เนื่องจากสินทรัพย์ไม่ได้เคลื่อนไหวไปในทิศทางเดียวกันเสมอไป ตัวอย่างเช่น เมื่อราคาหุ้นตก พันธบัตรอาจคงมูลค่าไว้หรือเพิ่มขึ้น การจัดสรรสินทรัพย์ที่เหมาะสมสำหรับนักลงทุนแต่ละรายขึ้นอยู่กับระดับความเสี่ยงที่ยอมรับได้ (ระดับความผันผวนที่ยอมรับได้) และกรอบเวลา (ระยะเวลาก่อนที่จะต้องการเข้าถึงเงินทุน)

การจัดสรรสินทรัพย์เชิงกลยุทธ์จะพิจารณาปัจจัยเหล่านี้เพื่อกำหนดสัดส่วนการลงทุนที่เหมาะสมที่สุดในหุ้น พันธบัตร และเงินสด เพื่อให้ได้ผลตอบแทนสูงสุดตามระดับความเสี่ยง การจัดสรรสินทรัพย์ถือเป็นกลยุทธ์การจัดการพอร์ตโฟลิโอที่สำคัญ เพราะช่วยให้นักลงทุนสามารถรับความเสี่ยงได้มากหรือน้อยตามความเหมาะสมกับสถานการณ์และเป้าหมายทางการเงิน การกระจายความเสี่ยงอย่างเหมาะสมผ่านการจัดสรรสินทรัพย์มีเป้าหมายเพื่อสร้างสมดุลระหว่างความเสี่ยงและผลตอบแทนที่อาจเกิดขึ้น

สรุปแล้ว การจัดสรรสินทรัพย์คือกระบวนการกระจายพอร์ตการลงทุนไปยังสินทรัพย์ประเภทหลักๆ เพื่อลดความเสี่ยงและเพิ่มผลตอบแทนให้เหมาะสมที่สุดตามรูปแบบการลงทุนและวัตถุประสงค์ส่วนบุคคล ถือเป็นหลักการสำคัญในการสร้างพอร์ตการลงทุนที่สมดุลและครอบคลุม

ประเภทสินทรัพย์หลัก

การลงทุนในสินทรัพย์ทางเลือกมีสามประเภทหลัก ได้แก่ หุ้น พันธบัตร และเงินสดเทียบเท่า ลองมาเจาะลึกแต่ละประเภทกัน:

- หุ้น (ตราสารทุน):การเป็นเจ้าของหุ้นในบริษัทมหาชนที่ให้ผลตอบแทนสูงสุดในระยะยาวแต่ก็ประสบกับความผันผวนของราคาในระยะสั้นบ่อยครั้ง

- พันธบัตร: Essentially loans made to entities and governments, offering interest payments to bondholders but with principal values fluctuating as interest rates change. พันธบัตร tend to be less risky than stocks.

- เงินสดเทียบเท่า:สินทรัพย์ที่มีสภาพคล่องสูง เช่น บัญชีออมทรัพย์ และกองทุนรวมตลาดเงิน ที่มุ่งรักษาเงินต้นของคุณไว้ด้วยผลตอบแทนที่ต่ำมาก ถือเป็นตัวเลือกที่อนุรักษ์นิยมที่สุด

ภายในกลุ่มสินทรัพย์ที่หลากหลายเหล่านี้ มีหมวดหมู่ย่อยมากมายที่ให้โปรไฟล์ความเสี่ยงและผลตอบแทนที่แตกต่างกัน ตัวอย่างเช่น หุ้นขนาดใหญ่เทียบกับหุ้นขนาดเล็ก ซึ่งหมายถึงขนาดของบริษัท หุ้นในประเทศเทียบกับหุ้นต่างประเทศ และพันธบัตรบริษัทที่มีระดับการลงทุนเทียบกับพันธบัตรบริษัทคุณภาพต่ำ ซึ่งมีคุณภาพเครดิตที่แตกต่างกัน นอกจากนี้ยังมีพันธบัตรรัฐบาลที่มีช่วงอายุที่แตกต่างกัน ตั้งแต่ระยะสั้นไปจนถึงระยะยาว และกองทุนรวมดัชนีเทียบกับกองทุนที่มีการบริหารจัดการเชิงรุก

คุณอาจชอบเช่นกัน

Vitaly Makarenko

June 26, 2024

หลักการสำคัญประการหนึ่งในการจัดสรรสินทรัพย์คือผลตอบแทนที่สูงย่อมต้องแลกกับความเสี่ยงที่สูงขึ้น ประวัติศาสตร์ได้พิสูจน์ให้เห็นถึงการแลกเปลี่ยนความเสี่ยงและผลตอบแทนระหว่างประเภทสินทรัพย์นี้แล้ว เนื่องจากหุ้นมีอัตราผลตอบแทนสูงกว่าสินทรัพย์อื่นอย่างมากในช่วงหลายทศวรรษที่ผ่านมา แต่กลับมีภาวะตกต่ำอย่างรุนแรงเป็นระยะๆ พันธบัตรและเงินสดแม้จะมีความผันผวนน้อยกว่า แต่ก็ให้ผลตอบแทนในระยะยาวที่ค่อนข้างน้อย การกระจายการลงทุนในประเภทการลงทุนที่หลากหลายเหล่านี้ ช่วยให้บุคคลสามารถปรับพอร์ตการลงทุนให้เหมาะสมที่สุดเพื่อให้ได้ผลตอบแทนสูงสุดภายในระดับความเสี่ยงที่ยอมรับได้

แนวคิดหลักในการจัดสรรสินทรัพย์

แนวคิดสำคัญสามประการจะช่วยชี้นำการตัดสินใจผสมผสานสินทรัพย์ของคุณ:

- การยอมรับความเสี่ยง:คุณสบายใจที่จะทนความผันผวนได้มากแค่ไหนทางจิตใจ

- ขอบเขตเวลา: เมื่อคุณคาดการณ์ว่าจะต้องเข้าถึงเงินลงทุน

- การกระจายความเสี่ยง:การถือครองสินทรัพย์หลายประเภทซึ่งมีความเสี่ยงที่ชดเชยกันในระดับที่แตกต่างกัน

การทำความเข้าใจปัจจัยเหล่านี้จะช่วยให้คุณปรับปรุงพอร์ตโฟลิโอของคุณเพื่อให้ได้ผลตอบแทนสูงสุดด้วยระดับความเสี่ยงที่ยอมรับได้ตามเป้าหมายส่วนบุคคล ระยะเวลา และความอดทนต่อความผันผวนของตลาดในระยะสั้น

การกำหนดการจัดสรรสินทรัพย์ของคุณ

การกำหนดสัดส่วนสินทรัพย์ที่เหมาะสมที่สุดนั้นต้องอาศัยการวิเคราะห์ปัจจัยส่วนบุคคลที่หลากหลาย การวิเคราะห์องค์ประกอบที่มีอิทธิพลแต่ละอย่างอย่างละเอียดจะช่วยให้นักลงทุนสามารถออกแบบการจัดสรรสินทรัพย์ที่เหมาะสมกับเป้าหมายและอารมณ์ของตนเองได้ ปัจจัยสำคัญหลายประการเป็นตัวกำหนดระดับการยอมรับความเสี่ยงและน้ำหนักสินทรัพย์ที่เหมาะสม:

- อายุนักลงทุนรุ่นใหม่มีเวลาอีกหลายสิบปีก่อนที่จะถึงเหตุการณ์สำคัญในชีวิต ทำให้มีความยืดหยุ่นในการรับความเสี่ยงในช่วงเริ่มต้นอาชีพเพื่อการเติบโต นักลงทุนที่ใกล้เกษียณให้ความสำคัญกับการรักษาเงินทุน เนื่องจากเวลาที่การขาดทุนลดลง

- วัตถุประสงค์ทางการเงิน: เป้าหมายอย่างเช่นการออมเงินเพื่อซื้อบ้านภายใน 5 ปี จำเป็นต้องจัดสรรเงินที่แตกต่างไปจากการเก็บออมเงินเพื่อเก็บออมไว้ตลอด 40 ปี เพื่อใช้ชีวิตหลังเกษียณอย่างสุขสบาย ยิ่งเป้าหมายอยู่ไกลออกไปมากเท่าไหร่ การจัดสรรเงินก็ยิ่งเข้มข้นมากขึ้นเท่านั้น เมื่อตั้งเป้าหมายที่จะเพิ่มผลตอบแทนสูงสุดในระยะยาว

- การยอมรับความเสี่ยง:ความสามารถของแต่ละบุคคลในการรับมือกับความผันผวนระยะสั้นควบคู่ไปกับการมองการณ์ไกลในระยะยาวนั้นแตกต่างกันไป ขึ้นอยู่กับบุคลิกภาพ สินทรัพย์ที่มีอยู่ และความสามารถในการฟื้นตัวจากภาวะเศรษฐกิจตกต่ำที่อาจเกิดขึ้น ความอดทนเป็นตัวกำหนดระดับความเสี่ยงที่เหมาะสมของหุ้น

แนวทางการจัดสรรทั่วไป

กฎที่มักถูกอ้างถึงบ่อยครั้งใช้อายุเพื่อประเมินความเสี่ยงจากการลงทุน วิธีการนี้แนะนำให้ลบอายุของคุณออกจาก 110 เพื่อหาเปอร์เซ็นต์การจัดสรรหุ้นของคุณ ยกตัวอย่างเช่น เมื่ออายุ 40 ปี สูตรจะระบุว่าคุณถือหุ้นในพอร์ตโฟลิโอ 70% (110 – 40 = 70) อย่างไรก็ตาม แบบจำลองที่เรียบง่ายมักไม่ครอบคลุมถึงความเป็นจริงส่วนบุคคลที่ซับซ้อน

จุดอ้างอิงที่น่าสนใจกว่าคือพอร์ตโฟลิโอจำลองสมมุติฐานที่แสดงกลยุทธ์แบบอนุรักษ์นิยม สมดุล และก้าวร้าว การผสมผสานแบบอนุรักษ์นิยม (หุ้น 20-40%) เน้นการบริหารความเสี่ยงมากกว่าผลตอบแทน การผสมผสานแบบปานกลาง (หุ้น 40-60%) เน้นความสมดุลของสองสิ่งที่สำคัญ การจัดสรรแบบก้าวร้าว (หุ้น 60-80%) เน้นการเติบโตระยะยาวผ่านการเปิดรับความเสี่ยงจากหุ้นสูงสุด

การเปรียบเทียบความอดทนและระยะเวลากับพอร์ตโฟลิโอตัวอย่างต่างๆ ถือเป็นจุดเริ่มต้นที่มีประโยชน์ แต่สิ่งสำคัญคือการประเมินรายบุคคล เพราะสถานการณ์ทางการเงินของแต่ละบุคคลไม่เหมือนกัน ปัจจัยด้านสุขภาพ บุคคลที่ต้องพึ่งพาอาศัย ความผันผวนของรายได้ ความเสี่ยงด้านอาชีพ และอื่นๆ ล้วนควรได้รับการพิจารณาเป็นพิเศษ

ที่ปรึกษาที่มีประสบการณ์สามารถกำหนดโครงสร้างการจัดสรรงบประมาณเฉพาะบุคคลโดยคำนึงถึงความต้องการและระดับความสะดวกสบายที่แตกต่างกัน แทนที่จะพึ่งพาสูตรคำนวณเพียงอย่างเดียว การพิจารณาปัจจัยต่างๆ เช่น ช่วงอาชีพ บุคคลที่ต้องพึ่งพา ความมั่นคงในงาน และโอกาสในการได้รับรายได้หรือมรดกในอนาคต จะนำไปสู่การจัดสรรงบประมาณที่เหมาะสมกับแต่ละช่วง การวางแผนส่วนบุคคลช่วยให้มั่นใจได้ว่าจะสามารถรับความเสี่ยงได้อย่างเหมาะสมเพื่อบรรลุเป้าหมายแม้ในยามที่สถานการณ์เปลี่ยนแปลง

การดำเนินการและการบำรุงรักษาการจัดสรรสินทรัพย์ของคุณ

เมื่อได้กำหนดสัดส่วนสินทรัพย์ที่เหมาะสมแล้ว ขั้นตอนสำคัญต่อไปคือการเลือกเครื่องมือเพื่อดำเนินการตามแผนอย่างมีประสิทธิภาพในระยะยาว มีตัวเลือกต้นทุนต่ำหลายแบบ:

- กองทุนดัชนีตลาดกว้างให้การกระจายการลงทุนที่คุ้มค่าด้วยต้นทุนที่ต่ำ โดยติดตามการลงทุนในหุ้นและพันธบัตรในประเทศ/ต่างประเทศอย่างเฉื่อยชา ซึ่งช่วยให้ครอบคลุมทุกปัจจัยได้อย่างคุ้มค่า

- ETF (กองทุนซื้อขายแลกเปลี่ยน) มีความสามารถในการสร้างพอร์ตโฟลิโอที่กระจายความเสี่ยงในระดับโลกและคุ้มต้นทุนโดยมุ่งเน้นไปที่ปัจจัยเฉพาะผ่านช่องทางการลงทุนที่แม่นยำจำนวนมาก

- กองทุนเป้าหมายจะปรับสมดุลพอร์ตการลงทุนที่ปรับความเสี่ยงแล้วและตั้งไว้ล่วงหน้าโดยอัตโนมัติ ซึ่งมีแนวโน้มจะระมัดระวังมากขึ้นเมื่อใกล้ถึงปีเกษียณเป้าหมาย กองทุนนี้ช่วยให้บริหารจัดการได้ง่าย คล่องตัว และสอดคล้องกับกรอบเวลาที่กำหนด

- Robo-advisor สร้างพอร์ตโฟลิโอที่ปรับแต่งได้และบริหารจัดการแบบดิจิทัลโดยอิงตามโปรไฟล์ความเสี่ยงและเป้าหมายของนักลงทุน พร้อมทั้งรักษาการกำกับดูแลอย่างต่อเนื่องด้วยค่าธรรมเนียมที่ต่ำเมื่อเทียบกับที่ปรึกษาแบบดั้งเดิม

ไม่ว่าจะใช้งานยานพาหนะประเภทใด การบำรุงรักษาตามปกติก็มีความสำคัญอย่างยิ่ง ความผันผวนตามธรรมชาติของตลาดย่อมส่งผลต่อเปอร์เซ็นต์การเปลี่ยนแปลงอย่างหลีกเลี่ยงไม่ได้ในแต่ละปี ส่งผลให้จำเป็นต้องมีการปรับสมดุลเป็นระยะเพื่อฟื้นฟูการจัดสรรระดับความเสี่ยงตามที่ตั้งใจไว้ การเปลี่ยนแปลงที่ไม่ได้รับการตรวจสอบอาจส่งผลกระทบต่อวัตถุประสงค์เชิงกลยุทธ์

คุณอาจชอบเช่นกัน

Vitaly Makarenko

May 1, 2024

นอกจากนี้ การเปลี่ยนแปลงทางวัตถุในชีวิตยังต้องอาศัยการทบทวนและการปรับเปลี่ยนอย่างต่อเนื่อง เหตุการณ์ที่กระตุ้นให้เกิดการวิเคราะห์ใหม่อาจรวมถึงการแต่งงาน บุตร การสูญเสียงาน การรับมรดก หรือลำดับความสำคัญที่เปลี่ยนแปลงไป การทำให้พอร์ตการลงทุนพัฒนาไปพร้อมกับความต้องการที่เปลี่ยนแปลงไปจะช่วยเพิ่มโอกาสในการบรรลุเป้าหมายส่วนบุคคลที่เปลี่ยนแปลงไป การกำกับดูแลอย่างสม่ำเสมอจะช่วยรักษาตรรกะเชิงกลยุทธ์ที่เปลี่ยนแปลงไปในขณะที่สถานการณ์ต่างๆ เปลี่ยนแปลงไปในชีวิต

การดำเนินการอย่างเป็นระบบและการบำรุงรักษาอย่างมีสติแบบผสมผสานสร้างรากฐานที่จำเป็นต่อการบรรลุบทบาทพื้นฐานของการจัดสรรสินทรัพย์ในฐานะกรอบการสร้างความมั่งคั่งในระยะยาวที่สอดคล้องกับเอกลักษณ์ทางการเงินเฉพาะตัวของแต่ละองค์กร

ผลกระทบทางเศรษฐกิจและตลาดต่อการจัดสรรสินทรัพย์

ปัจจัยที่มีอิทธิพลมากที่สุดต่อการจัดสรรสินทรัพย์เชิงกลยุทธ์น่าจะเป็นสภาพเศรษฐกิจและผลประกอบการของตลาดการเงินในขณะนั้น นักลงทุนที่รอบคอบต้องรับมือกับการเปลี่ยนแปลงเหล่านี้อย่างรอบคอบในช่วงเวลาที่เศรษฐกิจขยายตัวและตลาดหุ้นขาขึ้น หุ้นมักจะเติบโตแซงหน้าสินทรัพย์อื่นๆ ขณะที่กำไรของบริษัทเพิ่มขึ้นอย่างต่อเนื่อง ดังนั้น พอร์ตการลงทุนที่เน้นการเติบโตจึงถูกครอบงำโดยหุ้นที่สอดคล้องกับสภาวะการขยายตัว

อย่างไรก็ตาม การหดตัวและภาวะถดถอยทางเศรษฐกิจมักเกิดขึ้นพร้อมกับราคาหุ้นที่ลดลงในระยะสั้น เนื่องจากความไม่แน่นอนที่เพิ่มขึ้น ในช่วงเวลาดังกล่าว การมีจุดยืนที่อนุรักษ์นิยมมากขึ้น โดยมุ่งเน้นไปที่ตราสารหนี้และเงินสดจะช่วยรักษาเงินทุนได้ดีกว่าด้วยการหลีกเลี่ยงภาวะเศรษฐกิจตกต่ำ สภาพแวดล้อมของอัตราดอกเบี้ยก็จำเป็นต้องมีการตอบสนองที่คล่องตัวเช่นกัน อัตราดอกเบี้ยที่สูงขึ้นทำให้ราคาพันธบัตรลดลง ซึ่งเอื้อต่อตราสารหนี้หรือตราสารทุนระยะสั้น ในทางกลับกัน ภาวะเงินเฟ้อแบบประคับประคอง (Platy) เพิ่มความน่าสนใจให้กับพันธบัตร สินค้าโภคภัณฑ์ และอสังหาริมทรัพย์ที่เชื่อมโยงกับเงินเฟ้อ ซึ่งให้การป้องกันเงินเฟ้อ

แทนที่จะตั้งพอร์ตการลงทุนแบบปล่อยทิ้งไว้เฉยๆ การประเมินสัญญาณเศรษฐกิจมหภาคและตลาดทุนอย่างสม่ำเสมอจะช่วยบ่งชี้ว่าเมื่อใดควรปรับเปลี่ยนการจัดสรรพอร์ตการลงทุนระหว่างพอร์ตการลงทุนที่เน้นการรุก การลงทุนที่เน้นการป้องกันประเทศ หรือการลงทุนที่เน้นคุณภาพ การปรับโปรไฟล์การลงทุนให้สอดคล้องกับสถานการณ์ปัจจุบันจะช่วยปรับผลตอบแทนที่ปรับตามความเสี่ยงให้เหมาะสมที่สุดผ่านวัฏจักรการลงทุนที่หลากหลาย การติดตามปัจจัยด้านอุปสงค์ที่มีศักยภาพเหล่านี้อย่างใกล้ชิดจะช่วยป้องกันไม่ให้กลยุทธ์ที่ล้าสมัยและหยุดนิ่งมองข้ามปัจจัยพื้นฐานที่เปลี่ยนแปลงไป แนวทางแบบไดนามิกที่ตอบสนองต่อการเปลี่ยนแปลงอย่างเป็นระบบยังคงมีความรอบคอบแม้ในสถานการณ์ต่างๆ จะเปลี่ยนแปลงไปตามความผันผวนของตลาดธุรกิจและตลาดสินเชื่อ

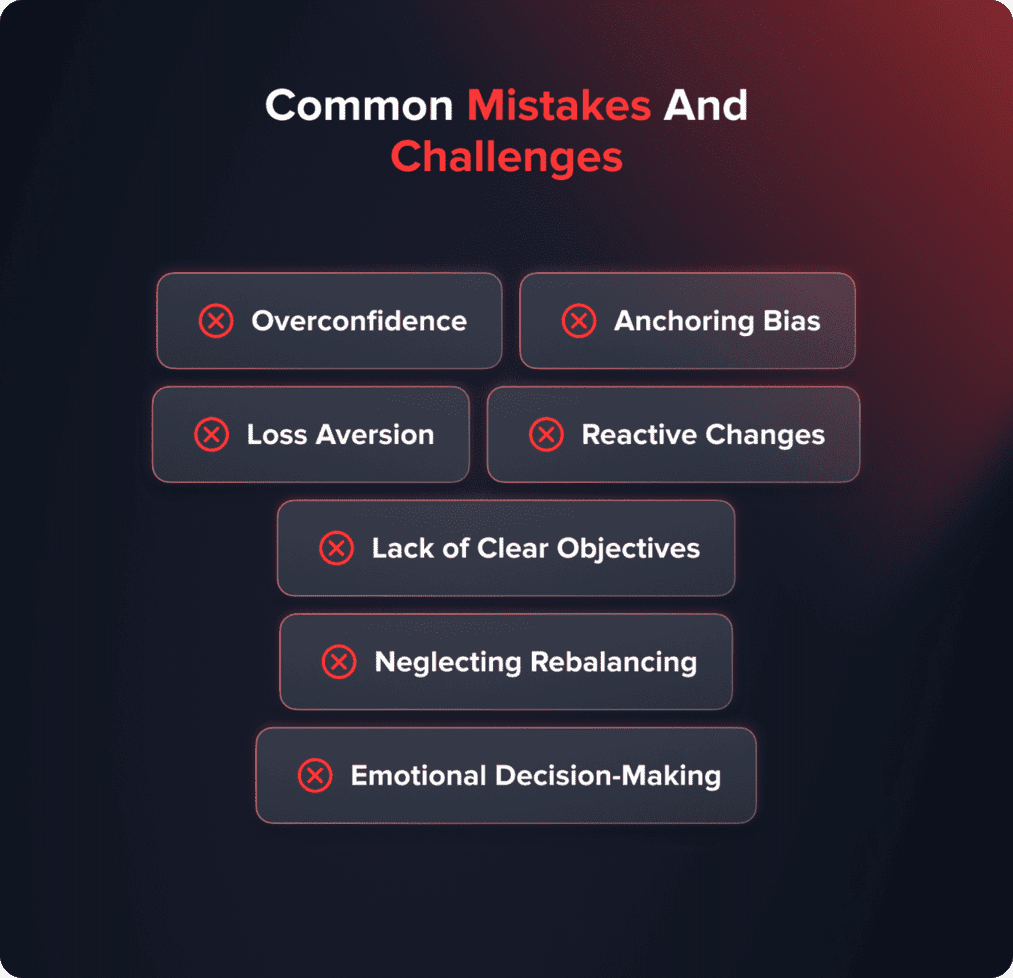

ข้อผิดพลาดและความท้าทายทั่วไป

แม้ว่าการจัดสรรสินทรัพย์จะเป็นกรอบความคิดที่มีเหตุผล แต่แนวโน้มทางจิตวิทยาโดยกำเนิดสามารถบ่อนทำลายแม้แต่แผนการที่วางแผนไว้อย่างรอบคอบที่สุดได้ หากไม่ตระหนักรู้ การตระหนักรู้ในตนเองถึงอคติเหล่านี้ถือเป็นกุญแจสำคัญสู่ความสำเร็จในระยะยาว

- ความเชื่อมั่นที่มากเกินไปนำไปสู่อคติแบบปัจจุบัน (Recenty bias) โดยคาดการณ์ว่าสภาวะล่าสุดจะยังคงอยู่ต่อไปแทนที่จะกลับสู่ภาวะปกติในระยะยาว ซึ่งทำให้หลายคนพยายามหาโมเมนตัมเมื่อตลาดปรับตัวสูงขึ้น

- อคติการยึดติดทำให้การตัดสินใจเบี่ยงเบนไปจากผลลัพธ์เบื้องต้นมากกว่าการพิจารณาข้อมูลที่มีทั้งหมดอย่างเป็นกลาง

- การหลีกเลี่ยงการสูญเสียจะสร้างภาวะอัมพาตในช่วงเศรษฐกิจตกต่ำ ซึ่งเป็นช่วงเวลาที่การลงทุนซ้ำจะเป็นประโยชน์มากที่สุด เช่นเดียวกับอารมณ์ที่ทวีความรุนแรงขึ้นในช่วงเวลาที่ยากลำบาก อคติทางความคิดก็ปรากฏเด่นชัดที่สุดเช่นกัน

- การเปลี่ยนแปลงเชิงรับที่เน้นไปที่เสียงรบกวนในระยะสั้นมากกว่าสถานการณ์ส่วนบุคคลทำให้หงุดหงิดจริง การบริหารความเสี่ยง . มีเพียงการปรับปรุงภายหลังการแก้ไขเท่านั้นที่มาสายเกินไป

- การกำหนดวัตถุประสงค์และการยอมรับความเสี่ยงอย่างชัดเจนตั้งแต่แรกจะช่วยให้สามารถรับผิดชอบได้เมื่อเกิดความผันผวนที่หลีกเลี่ยงไม่ได้

- การปรับสมดุลเป็นระยะโดยอัตโนมัติจะลบล้างความตื่นเต้นหรือความทุกข์ยากที่กำลังจะเกิดขึ้น โดยยึดตามมุมมองระยะยาว

- การตรวจสอบอย่างมีสติช่วยต่อต้านแนวโน้มที่จะตัดสินใจที่ไม่รอบคอบเมื่ออารมณ์ผันผวนถึงจุดสูงสุด

การเข้าใจข้อผิดพลาดทางฮิวริสติกทั่วไปจะช่วยให้นักลงทุนสามารถหลีกเลี่ยงการสูญเสียความมั่งคั่งได้ ผ่านการมุ่งมั่นในการจัดสรรเงินทุนอย่างมีวินัยและสอดคล้องกับกลยุทธ์ที่ตั้งใจไว้ แทนที่จะปล่อยให้ความรู้สึกชั่ววูบผ่านไป การตระหนักรู้ในตนเองจะปูทางไปสู่ความสำเร็จในระยะยาว

บรรทัดล่าง

การจัดสรรสินทรัพย์เป็นแนวทางพื้นฐานในการลงทุน โดยการกระจายความเสี่ยงและผลตอบแทนที่เหมาะสมกับเป้าหมาย ความสามารถในการรับความเสี่ยง และขอบเขตการลงทุนของแต่ละบุคคล เมื่อได้รับการออกแบบอย่างรอบคอบโดยพิจารณาปัจจัยส่วนบุคคลที่หลากหลายและความยืดหยุ่นในการปรับตัวให้เข้ากับความต้องการและสภาพแวดล้อมที่เปลี่ยนแปลงไป การกระจายความเสี่ยงเชิงกลยุทธ์จะช่วยให้ได้รับผลตอบแทนสูงสุดต่อหน่วยความเสี่ยงที่ยอมรับได้

อย่างไรก็ตาม การบำรุงรักษาอย่างต่อเนื่อง ซึ่งรวมถึงการตรวจสอบตามระยะเวลาและการปรับสมดุลใหม่นั้นถือเป็นสิ่งสำคัญ เช่นเดียวกับมุมมองที่ปราศจากอคติและอิงตามเหตุผล เพื่อเอาชนะอคติทางพฤติกรรมที่อาจบั่นทอนความสามารถของกรอบงานในการบรรลุบทบาทสำคัญในการสะสมความมั่งคั่งในระยะยาวที่ปรับให้เหมาะกับสถานการณ์เฉพาะแต่ละสถานการณ์ได้อย่างมีประสิทธิภาพ