A alocação de ativos refere-se à forma como os investidores dividem seu portfólio de financiamento entre classes de ativos exclusivas com base em seus sonhos financeiros, tolerância a ameaças e horizonte de tempo.

Ao investir em diversos ativos, os investidores podem equilibrar riscos e recompensas para maximizar os retornos de capital. Esse método de diversificação constitui a base da gestão inteligente de recursos.

Este artigo abordará a alocação de ativos, como os investidores podem decidir sua alocação de alto valor e técnicas para implementação e monitoramento de alocações ao longo do tempo. Estudaremos problemas como a forma como as condições financeiras podem impactar as seleções de alocação e situações comuns que os investidores podem enfrentar. O objetivo é explicar por que a alocação de ativos é um conceito tão crucial para investidores iniciantes e experientes, que desejam administrar corretamente suas economias arduamente conquistadas.

Com uma abordagem equilibrada e adaptada à situação de cada um, a alocação de ativos pode ajudar as pessoas a alcançarem seus desejos financeiros com o nível de risco adequado. Ao continuar lendo, você poderá se beneficiar de um conhecimento profundo deste importante exercício de investimento e de estratégias para incorporá-lo ao seu portfólio para obter sucesso a longo prazo nos mercados.

O que é alocação de ativos?

A alocação de ativos é o processo de dividir uma carteira de investimentos entre diferentes ativos financeiros, como ações, títulos e equivalentes de caixa, com o objetivo de otimizar o risco e os retornos potenciais com base na tolerância ao risco e no horizonte de investimento do investidor. Mais especificamente, a alocação de ativos refere-se à forma como um investidor divide sua carteira entre as principais classes de ativos. As três principais classes de ativos são ações (ações), títulos (renda fixa) e caixa/equivalentes de caixa.

Ao investir em diferentes classes de ativos , os investidores podem buscar reduzir o risco da carteira por meio da diversificação, já que os ativos nem sempre se movem na mesma direção. Por exemplo, quando as ações caem, os títulos podem manter seu valor ou aumentar. A combinação adequada de alocação de ativos para cada investidor depende de sua tolerância ao risco (com qual nível de volatilidade se sente confortável) e horizonte de tempo (quanto tempo resta até que precisem acessar os fundos).

Uma alocação estratégica de ativos leva em consideração esses fatores para determinar a porcentagem ideal investida em ações, títulos e dinheiro para maximizar os retornos para cada nível de risco. A alocação de ativos é uma estratégia importante de gestão de portfólio, pois permite que os investidores assumam o risco que for adequado à sua situação financeira e objetivos. A diversificação adequada por meio da alocação de ativos visa equilibrar o risco e o retorno potencial.

Em resumo, a alocação de ativos é o processo de distribuição de uma carteira de investimentos entre as principais classes de ativos para reduzir riscos e otimizar retornos com base no perfil e nos objetivos de investimento de cada um. É um princípio fundamental para a construção de carteiras de investimentos completas e equilibradas.

As principais classes de ativos

As três principais categorias de todas as opções de investimento são ações, títulos e equivalentes de caixa. Vamos analisar cada uma delas com mais detalhes:

- Ações (Ações): Ações de propriedade em empresas públicas que proporcionaram os maiores retornos a longo prazo, mas também apresentam volatilidade frequente de curto prazo em seus preços.

- Títulos: Essentially loans made to entities and governments, offering interest payments to bondholders but with principal values fluctuating as interest rates change. Títulos tend to be less risky than stocks.

- Equivalentes de caixa: Ativos de alta liquidez, como contas poupança e fundos do mercado monetário, que visam preservar seu capital com retornos muito baixos. Considerada a opção mais conservadora.

Dentro dessas amplas classes de ativos, existem inúmeras subcategorias que oferecem diferentes perfis de risco-retorno. Alguns exemplos incluem ações de grande capitalização versus ações de pequena capitalização, que se referem ao tamanho da empresa, ações nacionais versus internacionais, e títulos corporativos com grau de investimento versus títulos de alto risco, que variam em qualidade de crédito. Há também títulos do governo com diferentes durações, de curto a longo prazo, e fundos mútuos de índice versus fundos de gestão ativa.

Também pode gostar

Vitaly Makarenko

June 26, 2024

Um princípio fundamental na alocação de ativos é que altos retornos exigem maior risco. A história comprova essa relação risco-retorno entre classes de ativos, visto que as ações superaram significativamente outros ativos ao longo das décadas, mas ainda sofrem quedas acentuadas periodicamente. Títulos e dinheiro, embora menos voláteis, renderam ganhos mais modestos a longo prazo. Ao diversificar entre esses diversos tipos de investimento, os indivíduos podem otimizar seus portfólios para obter o máximo retorno dentro de sua tolerância ao risco aceita.

Conceitos Básicos em Alocação de Ativos

Três conceitos importantes ajudam a orientar sua tomada de decisão sobre a combinação de ativos:

- Tolerância ao Risco:Quanta volatilidade você se sente psicologicamente confortável em suportar

- Horizonte temporal: Quando você prevê a necessidade de acesso aos fundos investidos

- Diversificação: Manter uma variedade de ativos cujos riscos se compensam em vários graus

Ao compreender esses fatores, você pode otimizar seu portfólio para obter o máximo retorno com um nível aceitável de exposição ao risco com base em metas individuais, cronogramas e tolerância a flutuações de mercado de curto prazo.

Determinando sua alocação de ativos

A elaboração de uma composição ideal de ativos envolve a análise de uma variedade de fatores pessoais específicos. Ao examinar atentamente cada elemento influente, os investidores podem elaborar uma alocação personalizada, alinhada aos seus objetivos e temperamento. Vários aspectos críticos definem a tolerância ao risco e os pesos dos ativos adequados:

- IdadeInvestidores mais jovens têm décadas até grandes eventos da vida, o que lhes permite flexibilidade para assumir riscos nos primeiros anos de carreira em busca de crescimento. Aqueles que se aproximam da aposentadoria priorizam a preservação do capital, à medida que o tempo para a redução das perdas diminui.

- Objetivos financeiros: Metas como poupar para a compra de uma casa em 5 anos exigem uma alocação diferente daquela de acumular um pé-de-meia ao longo de 40 anos para um estilo de vida confortável após a carreira. Quanto mais distante da meta, mais agressiva pode ser a alocação quando se busca maximizar os retornos por um período prolongado.

- Tolerância ao Risco: A capacidade individual de suportar a volatilidade de curto prazo, mantendo uma perspectiva de longo prazo, varia de acordo com a personalidade, os ativos existentes e a capacidade de recuperação de potenciais crises. A tolerância determina a exposição adequada às ações.

Diretrizes Comuns de Alocação

Uma regra frequentemente citada utiliza a idade para estimar a exposição a ações. A abordagem sugere subtrair sua idade de 110 para determinar sua porcentagem de alocação em ações. Por exemplo, aos 40 anos, a fórmula indicaria manter sua carteira com 70% de ações (110 – 40 = 70). No entanto, modelos simplistas raramente abordam realidades pessoais complexas.

Pontos de referência mais instrutivos são carteiras modelo hipotéticas que apresentam estratégias conservadoras, equilibradas e agressivas. Combinações conservadoras (20% a 40% em ações) enfatizam a gestão de risco em detrimento dos retornos. Combinações moderadas (40% a 60% em ações) equilibram as duas prioridades. Alocações agressivas (60% a 80% em ações) focam no crescimento de longo prazo por meio da máxima exposição a ações.

Comparar a tolerância e o cronograma de cada um com diferentes portfólios de amostra serve como um ponto de partida útil. Mas a individualização é fundamental, pois não há duas situações financeiras iguais. Diferentes condições de saúde, dependentes, variação de renda, riscos de carreira e outros fatores justificam uma análise personalizada.

Consultores experientes podem estruturar alocações personalizadas, considerando necessidades específicas e níveis de conforto. Em vez de depender apenas de fórmulas, considerar fases específicas da carreira, dependentes, estabilidade no emprego e probabilidade de ganhos futuros ou heranças resulta em alocações personalizadas para cada um. O planejamento personalizado garante a tomada de riscos adequada aos objetivos do destino, mesmo em condições variáveis.

Implementando e mantendo sua alocação de ativos

Uma vez determinada a combinação adequada de ativos, a próxima etapa crucial é selecionar as ferramentas para executar o plano com eficiência ao longo do tempo. Existem diversas opções de baixo custo:

- Fundos de índice de mercado amplo oferecem exposição diversificada a um custo mínimo, monitorando passivamente segmentos como ações e títulos nacionais/internacionais. Isso permite cobrir todas as bases de forma acessível.

- Os ETFs (fundos negociados em bolsa) oferecem uma capacidade semelhante de construir portfólios globalmente diversificados e com boa relação custo-benefício, visando fatores específicos por meio de vários veículos de investimento precisos.

- Os fundos com data-alvo reequilibram automaticamente uma carteira predefinida e ajustada ao risco, tornando-a cada vez mais conservadora à medida que o ano-alvo de aposentadoria se aproxima. Isso proporciona uma gestão simples e prática, alinhada ao cronograma de cada um.

- Os robo-advisors constroem portfólios personalizados e gerenciados digitalmente com base no perfil de risco e nas metas do investidor, mantendo supervisão contínua por taxas baixas em relação aos consultores tradicionais.

Independentemente da implementação do veículo, a manutenção de rotina é vital. As flutuações naturais do mercado alteram inevitavelmente as porcentagens ao longo dos anos, exigindo transações periódicas de rebalanceamento para restaurar as alocações de nível de risco pretendidas. Um desvio descontrolado pode comprometer os objetivos estratégicos.

Também pode gostar

Vitaly Makarenko

May 1, 2024

Além disso, mudanças materiais na vida exigem revisão contínua e possíveis ajustes. Eventos que desencadeiam novas análises podem incluir casamento, filhos, perda de emprego, herança ou mudanças nas prioridades. Garantir que os portfólios evoluam junto com as necessidades otimiza as chances de alcançar objetivos pessoais dinâmicos. A supervisão regular mantém a lógica estratégica dinâmica à medida que as situações mudam ao longo da vida.

A implementação combinada e sistemática e a manutenção consciente criam a base necessária para cumprir o papel fundamental da alocação de ativos como uma estrutura de construção de riqueza de longo prazo alinhada com cada identidade financeira única.

Impactos Econômicos e de Mercado na Alocação de Ativos

Talvez os maiores influenciadores da alocação estratégica de ativos sejam o clima econômico predominante e o desempenho dos mercados financeiros. Investidores prudentes devem responder cuidadosamente a essas mudanças ao longo do tempo. Durante períodos de expansão econômica e mercados acionários em alta, as ações frequentemente superam outros ativos, à medida que os lucros corporativos aumentam de forma constante. Consequentemente, carteiras voltadas para o crescimento são dominadas por ações alinhadas a condições expansionistas.

No entanto, contrações e recessões econômicas geralmente coincidem com a queda dos preços das ações no curto prazo, à medida que a incerteza aumenta. Nesses momentos, uma postura mais conservadora, focada em renda fixa e caixa, preserva melhor o capital, evitando crises. Cenários de taxas de juros também exigem uma resposta ágil. A alta das taxas faz com que os preços dos títulos caiam, favorecendo dívidas de curto prazo ou ações. Por outro lado, períodos de inflação aumentam o apelo de títulos, commodities e imóveis indexados à inflação, que oferecem proteção contra a inflação.

Em vez de criar carteiras prontas e esquecidas, a avaliação regular dos sinais macroeconômicos e do mercado de capitais indica quando mudar as alocações entre posições ofensivas, defensivas ou focadas em qualidade. O reperfilamento para as condições prevalecentes otimiza os retornos ajustados ao risco ao longo de ciclos variáveis. O monitoramento rigoroso desses importantes fatores do lado da demanda evita que estratégias estagnadas e estáticas ignorem as mudanças nos fundamentos. Uma abordagem dinâmica que responda sistematicamente às mudanças permanece prudente à medida que as situações evoluem devido às flutuações do mercado de negócios e de crédito.

Erros e desafios comuns

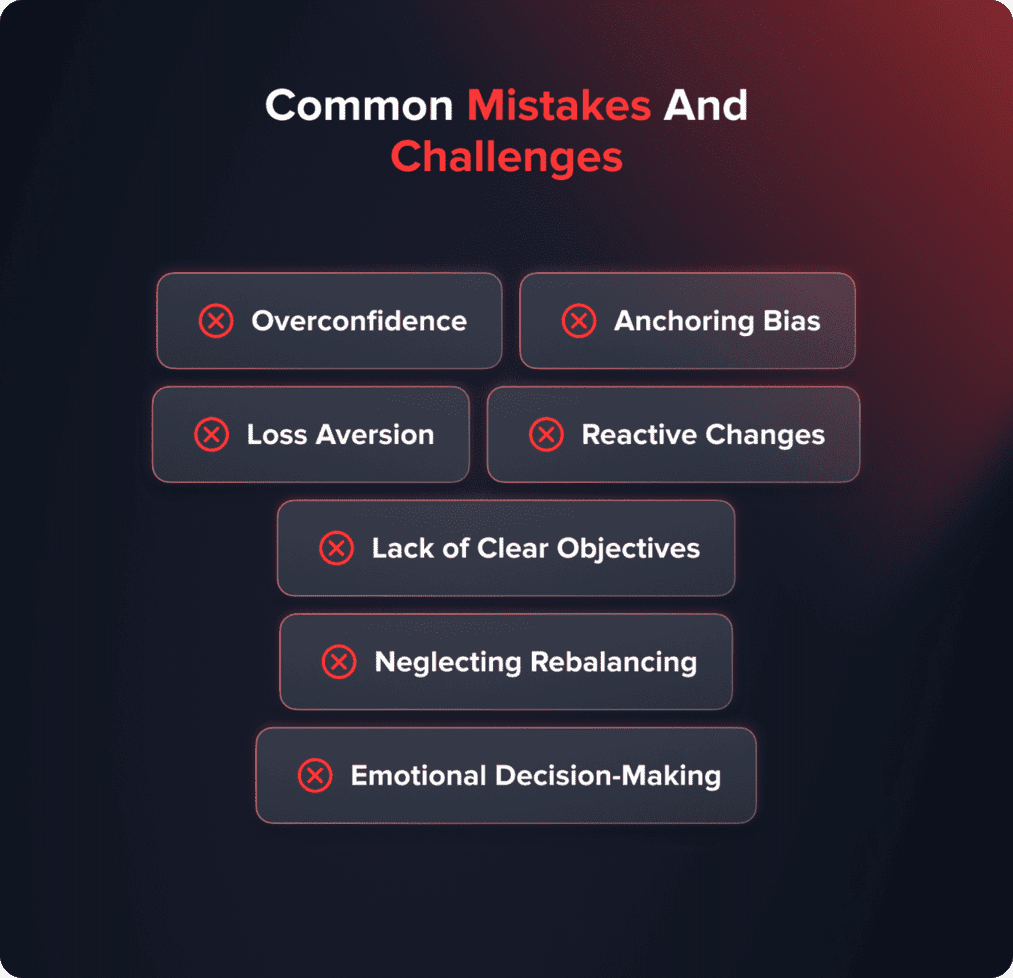

Embora a alocação de ativos forneça uma estrutura racional, tendências psicológicas inatas podem minar até mesmo os planos mais cuidadosamente elaborados se não forem reconhecidas. A autoconsciência desses vieses é fundamental para o sucesso a longo prazo.

- O excesso de confiança leva ao viés da atualidade, pressupondo que as condições recentes persistirão em vez de retornar às normas de longo prazo. Isso faz com que muitos busquem impulso nas máximas do mercado.

- O viés de ancoragem distorce as decisões baseadas em resultados iniciais em vez de considerar todas as informações disponíveis objetivamente.

- A aversão à perda cria paralisia durante crises, justamente quando reinvestir seria mais benéfico. Assim como as emoções se intensificam em tempos difíceis, os vieses cognitivos emergem com mais força.

- Mudanças reativas centradas no ruído de curto prazo em vez de circunstâncias pessoais frustram a realidade gestão de riscos . Somente os ajustes pós-correção chegam tarde demais.

- Definir claramente os objetivos e o apetite ao risco antecipadamente proporciona responsabilidade durante a volatilidade inevitável.

- Automatizar o reequilíbrio periódico anula a excitação ou a angústia iminentes, aderindo a uma visão de longo prazo.

- A revisão consciente combate a tendência de tomar decisões imprudentes quando a volatilidade atinge o pico emocional.

Ao compreender os erros heurísticos típicos, um investidor pode evitar a erosão patrimonial por meio do compromisso com a manutenção disciplinada da alocação, alinhada à estratégia pretendida, em vez de sentimentos passageiros. A autoconsciência abre caminho para o sucesso a longo prazo.

Conclusão

A alocação de ativos proporciona uma abordagem fundamental ao investimento, diversificando perfis complementares de risco e retorno, adequados aos objetivos individuais, à capacidade de risco e aos horizontes de investimento. Quando cuidadosamente projetada, considerando uma multiplicidade de fatores pessoais e com flexibilidade para se adaptar às mudanças nas necessidades e nos ambientes ao longo do tempo, a diversificação estratégica permite maximizar os retornos por unidade de risco aceita.

No entanto, a manutenção contínua, incluindo revisão e rebalanceamento periódicos, é crucial, assim como uma perspectiva imparcial e baseada em justificativas, para superar vieses comportamentais que podem prejudicar a capacidade da estrutura de desempenhar efetivamente seu papel vital na acumulação de riqueza a longo prazo, adaptada a cada situação única.