A convexidade é uma medida da relação entre os preços dos títulos e as taxas de juros. Ela explica por que os preços dos títulos não se movem em uma linha perfeitamente reta quando as taxas de juros mudam. Enquanto a duração lhe diz quanto o preço de um título mudará, a convexidade lhe diz quanto essa duração muda à medida que as taxas de juros flutuam.

Para os investidores, a convexidade é um superpoder de gestão de riscos. Um título com alta convexidade ganhará mais valor quando as taxas caírem e perderá menos valor quando as taxas subirem em comparação com um título com baixa convexidade. Em resumo, representa a curvatura da relação preço-rendimento, atuando como um amortecedor que protege você durante a volatilidade do mercado.

Por que a Duração Não é Suficiente: Limites do Pensamento Linear

A maioria dos iniciantes começa com a duração para medir o risco de taxa de juros. Se um título tiver uma duração de 5 anos, um aumento de 1% nas taxas deve teoricamente levar a uma queda de 5% no preço.

No entanto, esse cálculo é uma aproximação linear – assume que a relação é uma linha reta. Na realidade, a relação é uma curva.

- Duração é a linha reta (tangente) em um ponto específico da curva.

- Convexidade leva em conta a curvatura nessa curva.

À medida que as taxas de juros se afastam cada vez mais do ponto de partida, a previsão linear da duração torna-se cada vez mais imprecisa. A convexidade corrige esse erro.

Como a Convexidade Funciona em Português Simples

Pense na convexidade como a taxa de mudança da sensibilidade do seu título.

- Quando as taxas de juros caem: Os preços dos títulos sobem. Se um título tem alta convexidade, o preço sobe mais rápido do que a duração sugeriria.

- Quando as taxas de juros sobem: Os preços dos títulos caem. Se um título tem alta convexidade, o preço cai mais lentamente do que a duração sugeriria.

Essencialmente, a convexidade é uma característica favorável para a maioria dos detentores de títulos. É como ter uma apólice de seguro que aumenta seus ganhos e amortiza suas perdas.

Convexidade Positiva vs. Negativa: Qual é a Diferença?

Nem todos os títulos se comportam da mesma maneira. Compreender a direção da curva é vital para gerenciar um portfólio.

Convexidade Positiva

A maioria dos títulos de dívida padrão (títulos que pagam juros regulares e principal no vencimento) tem convexidade positiva.

- Benefício: À medida que os rendimentos diminuem, o preço aumenta a uma taxa acelerada.

- Segurança: À medida que os rendimentos aumentam, o preço diminui a uma taxa desacelerada.

Convexidade Negativa

Isso ocorre geralmente em títulos chamáveis ou Títulos Garantidos por Hipoteca (MBS).

- Risco: Quando as taxas de juros caem, o emissor provavelmente irá resgatar (pagar) o título antecipadamente para refinanciar a uma taxa mais baixa. Isso limita a valorização do preço.

- Forma: A curva preço-rendimento se achata ou até mesmo cai à medida que as taxas diminuem.

| Característica | Convexidade Positiva | Convexidade Negativa |

| Movimento de Preço (Taxas em Queda) | O preço sobe significativamente | A alta do preço é limitada/tetada |

| Movimento de Preço (Taxas em Alta) | O preço cai suavemente | O preço cai drasticamente |

| Exemplos Comuns | Títulos do Tesouro dos EUA, Títulos Corporativos | Títulos Resgatáveis, MBS |

Por que Traders e Investidores Devem se Importar com a Convexidade?

Se você é um investidor de buy-and-hold com um título do Tesouro de 2 anos, a convexidade pode não te manter acordado à noite. No entanto, se você gerencia um portfólio ou negocia ativamente, é uma métrica crítica por três razões:

Melhor Avaliação de Risco

Durante períodos de alta volatilidade do mercado, a duração sozinha subestimará quanto seu portfólio pode perder se as taxas dispararem. Medir a convexidade fornece um cenário de pior caso que está fundamentado na realidade.

Captura de Rendimento Aprimorada

Os traders geralmente procuram títulos com maior convexidade quando esperam que as taxas de juros sejam voláteis. Mesmo que a direção do movimento da taxa seja incerta, o ganho de convexidade pode proporcionar uma pequena vantagem no retorno total.

Imunização de Portfólio

Investidores institucionais usam convexidade para igualar seus ativos com suas obrigações. Ao igualar tanto a duração quanto a convexidade de seu portfólio com suas obrigações de pagamento futuras, eles podem se proteger contra grandes deslocamentos paralelos na curva de rendimento.

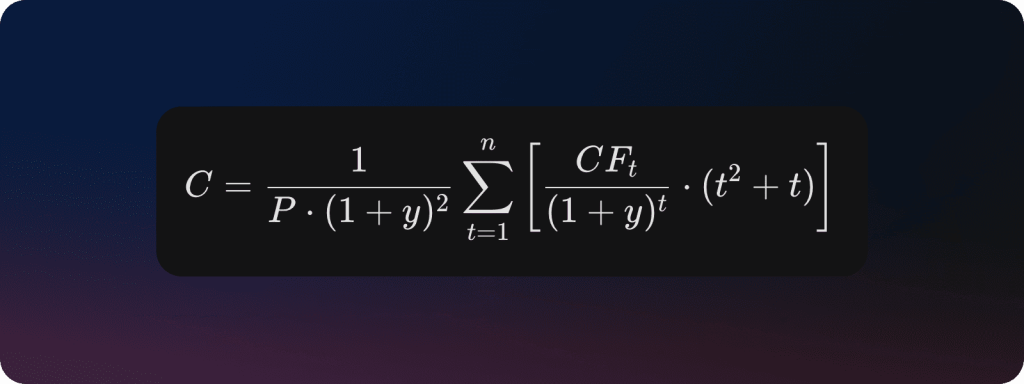

Como Calcular a Convexidade

Enquanto a maioria das plataformas de negociação (como Bloomberg ou Reuters) calcula isso para você, é útil entender a matemática. A fórmula para a convexidade (C) envolve a segunda derivada do preço do título (P) em relação ao rendimento (y):

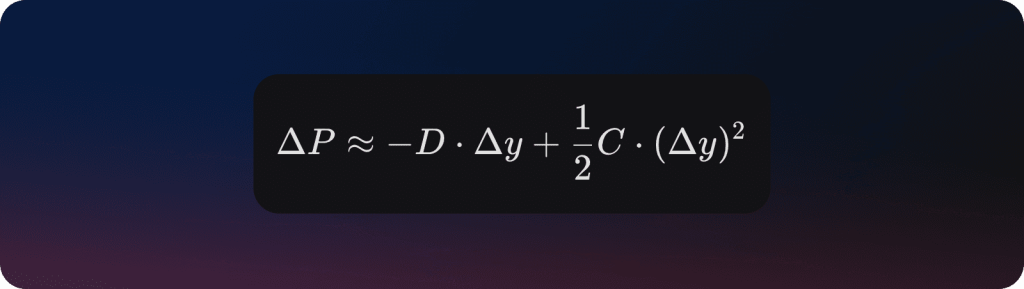

Para encontrar a mudança real no preço de um título, você combina Duração e Convexidade:

- A primeira parte (-D x Delta(y)) é o impacto da duração.

- A segunda parte (½ C x Delta(y)^2) é o ajuste de convexidade. Note que, devido ao fato de a variação na taxa (Delta(y)) ser elevada ao quadrado, esse ajuste é quase sempre positivo para os títulos padrão, independentemente de as taxas terem subido ou caído.

Erros Comuns que os Iniciantes Cometem com a Convexidade

- Ignorando em ambientes de baixa taxa: Quando as taxas de juros estão próximas de zero, um pequeno movimento nas taxas representa uma grande mudança percentual. Nesses ambientes, a convexidade se torna muito mais influente.

- Assumir que mais é sempre melhor: Embora a convexidade positiva seja geralmente boa, os títulos com alta convexidade costumam oferecer um rendimento até o vencimento mais baixo porque o mercado cobra por essa proteção extra. Você está essencialmente pagando um prêmio pela convexidade.

- Confundindo com Volatilidade: A convexidade não é a volatilidade em si; é uma descrição de como um título reage à volatilidade.

Impacto de um Aumento de 2% na Taxa em Diferentes Tipos de Títulos

Para ajudá-lo a visualizar como a convexidade se traduz em movimentos reais de dólares, aqui está uma tabela de comparação.

Isso assume um deslocamento paralelo onde as taxas de juros de repente disparam em 2% (200 pontos base). Note como o Ajuste de Convexidade realmente salva o título de alta convexidade de uma perda muito mais profunda.

| Tipo de Título | Preço de Mercado | Duração (Anos) | Convexidade | Perda pela Duração | Economia de Convexidade | Mudança Total de Preço |

| Título do Tesouro de 2 Anos | $1,000 | 1.9 | 4.5 | -$38.00 | +$0.90 | -$37.10 |

| Título do Tesouro de 10 Anos | $1,000 | 8.2 | 85.0 | -$164.00 | +$17.00 | -$147.00 |

| Título Zero-Coupon de 30 Anos | $1,000 | 29.5 | 920.0 | -$590.00 | +$184.00 | -$406.00 |

Movimentos Estratégicos para Investidores

Se você espera alta volatilidade no mercado, mas não tem certeza de qual direção as taxas de juros irão, você quer aumentar a convexidade do seu portfólio. Você pode fazer isso através de:

- Compra de Títulos Zero-Coupon: Estes têm a maior convexidade para qualquer prazo de vencimento.

- Estratégia Barbell: Em vez de comprar títulos de 10 anos, compre uma mistura de títulos de 2 anos e 30 anos. A parte de 30 anos oferece um grande impulso de convexidade que um título padrão de 10 anos não possui.

- Evitando Dívida Chamável: Evite títulos que o emissor pode recomprar de você, pois esses frequentemente têm convexidade negativa, o que limita seu potencial de lucro enquanto o deixa exposto ao risco de perda.

Conclusão

Se a duração é o velocímetro do seu portfólio de títulos, a convexidade é a classificação de segurança. Enquanto a duração lhe dá uma estimativa rápida de quanto o preço do seu título irá se mover quando as taxas de juros mudam, a convexidade fornece a imagem completa ao levar em conta a curva natural do mercado.

Para o investidor médio, a conclusão é simples: a convexidade positiva é uma vantagem estrutural. Ela garante que, quando as taxas caem, seus ganhos são maiores do que o esperado, e quando as taxas sobem, suas perdas são menores do que uma simples calculadora de duração preveria.