Выпуклость – это мера зависимости между ценами облигаций и процентными ставками. Она объясняет, почему цены облигаций не изменяются по прямой линии, когда процентные ставки меняются. В то время как дюрация говорит вам, насколько изменится цена облигации, выпуклость показывает, насколько сама дюрация изменяется по мере колебаний процентных ставок.

Для инвесторов выпуклость является суперсилой управления рисками. Облигация с высокой выпуклостью будет увеличивать свою стоимость при падении ставок и терять меньше стоимости при росте ставок по сравнению с облигацией с низкой выпуклостью. Короче говоря, это представляет собой кривизну отношения цены и доходности, действуя как буфер, который защищает вас во время рыночной волатильности.

Почему продолжительность недостаточна: пределы линейного мышления

Большинство новичков начинают с дюрации для измерения процентного риска. Если облигация имеет дюрацию 5 лет, то теоретически увеличение ставок на 1% должно привести к снижению цены на 5%.

Тем не менее, этот расчет является линейным приближением – он предполагает, что взаимосвязь является прямой линией. На самом деле, взаимосвязь представляет собой кривую.

- Продолжительность – это прямая линия (касательная) в конкретной точке на кривой.

- Выпуклость учитывает изгиб на этой кривой.

По мере того как процентные ставки удаляются от исходной точки, линейное предсказание продолжительности становится все менее точным. Конвексность исправляет эту ошибку.

Как работает конвексность простым языком

Рассматривайте конвексность как скорость изменения чувствительности вашего облигации.

- Когда процентные ставки падают: Цены на облигации растут. Если облигация имеет высокую конвексность, цена растет быстрее, чем это подразумевает дюрация.

- Когда процентные ставки растут: Цены на облигации падают. Если облигация имеет высокую конвексность, цена падает медленнее, чем это могло бы предполагать дюрация.

По сути, выпуклость является благоприятным признаком для большинства держателей облигаций. Это похоже на наличие страхового полиса, который увеличивает ваши прибыли и смягчает ваши потери.

Позитивная и негативная выпуклость: в чем разница?

Не все облигации ведут себя одинаково. Понимание направления кривой имеет решающее значение для управления портфелем.

Положительная вогнутость

Большинство стандартных облигаций с фиксированным доходом (облигаций, которые выплачивают регулярные проценты и основной долг при погашении) имеют положительную конвексность.

- Преимущество: По мере снижения доходности цена увеличивается с ускоряющейся скоростью.

- Безопасность: По мере роста доходности цена снижается замедляющимися темпами.

Отрицательная выпуклость

Это обычно происходит в облигациях с возможностью погашения или облигациях, обеспеченных ипотекой (MBS).

- Риск: Когда процентные ставки падают, эмитент, скорее всего, досрочно погасит облигацию, чтобы рефинансироваться по более низкой ставке. Это ограничивает рост цены.

- Форма: Кривая доходности по цене выравнивается или даже снижается по мере падения ставок.

| Особенность | Положительная выпуклость | Отрицательная выпуклость |

| Движение цены (Ставки вниз) | Цена значительно растет | Рост цены ограничен/потолок |

| Движение цены (Ставки вверх) | Цена падает плавно | Цена падает резко |

| Общие примеры | Государственные облигации США, Корпоративные облигации | Облигации с обратным выкупом, MBS |

Почему трейдерам и инвесторам стоит заботиться о выпуклости?

Если вы инвестор, который придерживается стратегии “купить и держать” с двухлетними облигациями Казначейства, то кривизна, возможно, не будет вас беспокоить. Однако, если вы управляете портфелем или активно торгуете, это критически важный показатель по трем причинам:

Лучший риск-менеджмент

В периоды высокой волатильности рынка простая дюрация недооценит, сколько ваш портфель может потерять, если ставки резко вырастут. Измерение конвексности дает вам наихудший сценарий, основанный на реальности.

Увеличенный захват доходности

Трейдеры часто ищут облигации с более высокой конвексностью, когда ожидают, что процентные ставки будут волатильными. Даже если направление изменения ставки неопределенно, прирост конвексности может дать небольшое преимущество в общей доходности.

Иммунизация портфеля

Институциональные инвесторы используют конвексность для сопоставления своих активов с обязательствами. Сопоставляя как дюрацию, так и конвексность своего портфеля с будущими платежными обязательствами, они могут защитить себя от крупных параллельных сдвигов на кривой доходности.

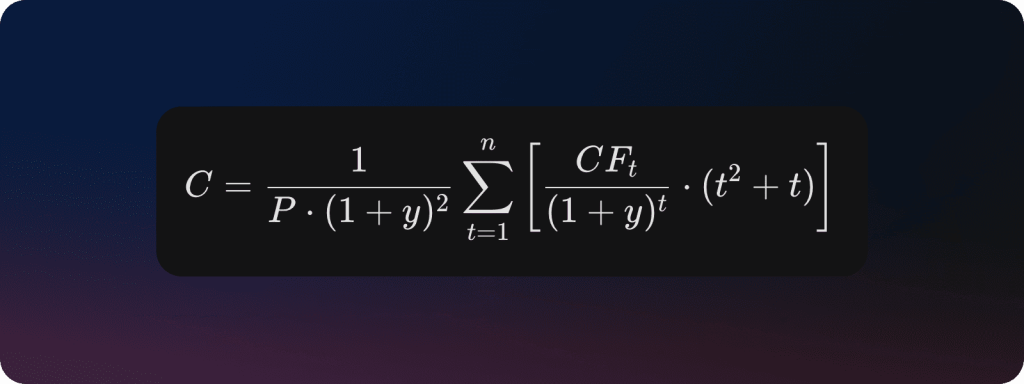

Как рассчитать выпуклость

Хотя большинство торговых платформ (таких как Bloomberg или Reuters) рассчитывают это за вас, полезно понимать математику. Формула для конвексности (C) включает вторую производную цены облигации (P) по отношению к доходности (y):

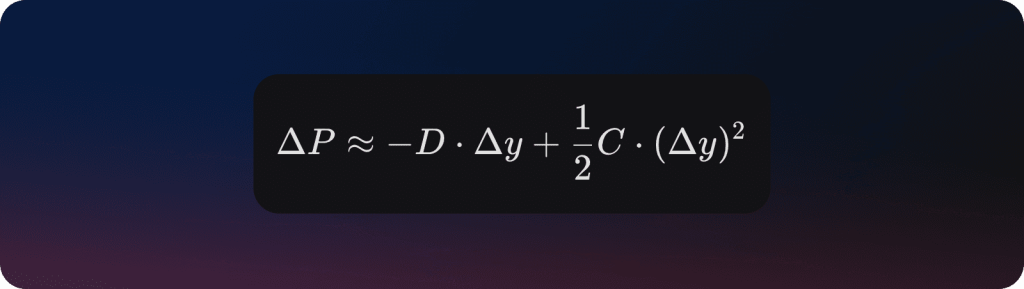

Чтобы найти фактическое изменение цены облигации, вы комбинируете Дюрацию и Конвексность:

- Первая часть (-D x Delta(y)) является воздействием на продолжительность.

- Вторая часть (½ C x Delta(y)^2) является корректировкой выпуклости. Обратите внимание, что поскольку изменение доходности (Delta(y)) возводится в квадрат, эта корректировка почти всегда положительна для стандартных облигаций, независимо от того, повысились или понизились ставки.

Типичные ошибки, которые совершают новички с выпуклостью

- Игнорирование в условиях низких ставок: Когда процентные ставки близки к нулю, небольшое изменение ставок представляет собой огромную процентную измену. В этих условиях конвексность становится гораздо более влиятельной.

- Предположение, что больше всегда лучше: Хотя положительная конвексность обычно является хорошим признаком, облигации с высокой конвексностью часто предлагают более низкую доходность до погашения, потому что рынок взимает с вас плату за эту дополнительную защиту. Вы, по сути, платите премию за конвексность.

- Смешивая с волатильностью: Конвексность не является самой волатильностью; это описание того, как облигация реагирует на волатильность.

Влияние скачка ставки на 2% на различные типы облигаций

Чтобы помочь вам визуализировать, как конвексность переводится в реальные долларовые движения, вот сравнительная таблица.

Это предполагает параллельное смещение, при котором процентные ставки внезапно поднимаются на 2% (200 базисных пунктов). Обратите внимание, как Корректировка выпуклости на самом деле спасает облигацию с высокой выпуклостью от гораздо более глубоких потерь.

| Тип облигации | Рыночная цена | Дюрация (лет) | Конвексность | Убыток от дюрации | Экономия от конвексности | Общее изменение цены |

| 2-летние казначейские облигации | $1,000 | 1.9 | 4.5 | -$38.00 | +$0.90 | -$37.10 |

| 10-летние казначейские облигации | $1,000 | 8.2 | 85.0 | -$164.00 | +$17.00 | -$147.00 |

| 30-летние облигации с нулевым купоном | $1,000 | 29.5 | 920.0 | -$590.00 | +$184.00 | -$406.00 |

Стратегические шаги для инвесторов

Если вы ожидаете высокой волатильности рынка, но не уверены, в каком направлении пойдут процентные ставки, вам нужно увеличить конвексность вашего портфеля. Вы можете сделать это следующим образом:

- Покупка облигаций с нулевым купоном: У них самая высокая конвексность для любого данного срока погашения.

- Стратегия «Штанга»: Вместо покупки 10-летних облигаций купите смесь 2-летних и 30-летних облигаций. 30-летняя часть обеспечивает значительный эффект выпуклости, которого не хватает стандартной 10-летней облигации.

- Избегание обратимого долга: Избегайте облигаций, которые эмитент может выкупить у вас, поскольку они часто имеют отрицательную конвексность, что ограничивает ваш потенциал роста, оставляя вас подверженными риску потерь.

Итог

Если дюрация является спидометром вашего портфеля облигаций, то конвексность – это рейтинг безопасности. В то время как дюрация дает вам быструю оценку того, насколько изменится цена вашей облигации при изменении процентных ставок, конвексность предоставляет полную картину, учитывая естественную кривую рынка.

Для среднего инвестора вывод прост: позитивная конвексность является структурным преимуществом. Она гарантирует, что когда ставки падают, ваши прибыли больше ожидаемого, а когда ставки растут, ваши убытки меньше, чем предсказывал бы простой расчет дюрации.