La convexidad es una medida de la relación entre los precios de los bonos y las tasas de interés. Explica por qué los precios de los bonos no se mueven en una línea perfectamente recta cuando cambian las tasas de interés. Mientras que la duración te dice cuánto cambiará el precio de un bono, la convexidad te dice cuánto cambia esa duración misma a medida que fluctúan las tasas de interés.

Para los inversores, la convexidad es un superpoder de gestión de riesgos. Un bono con alta convexidad ganará más valor cuando las tasas caigan y perderá menos valor cuando las tasas suban en comparación con un bono con baja convexidad. En resumen, representa la curvatura de la relación precio-rendimiento, actuando como un amortiguador que te protege durante la volatilidad del mercado.

Por qué la duración no es suficiente: límites del pensamiento lineal

La mayoría de los principiantes comienzan con la duración para medir el riesgo de tasa de interés. Si un bono tiene una duración de 5 años, un aumento del 1% en las tasas debería teóricamente llevar a una caída del 5% en el precio.

Sin embargo, este cálculo es una aproximación lineal – supone que la relación es una línea recta. En realidad, la relación es una curva.

- Duración es la línea recta (tangente) en un punto específico de la curva.

- Convexidad toma en cuenta la curvatura de esa curva.

A medida que las tasas de interés se alejan más del punto de partida, la predicción en línea recta de la duración se vuelve cada vez más inexacta. La convexidad corrige este error.

Cómo funciona la convexidad en inglés sencillo

Piensa en la convexidad como la tasa de cambio de la sensibilidad de tu bono.

- Cuando las tasas de interés caen: Los precios de los bonos suben. Si un bono tiene alta convexidad, el precio sube más rápido de lo que la duración sugeriría.

- Cuando las tasas de interés suben: Los precios de los bonos caen. Si un bono tiene alta convexidad, el precio cae más lentamente de lo que la duración sugeriría.

Esencialmente, la convexidad es una característica favorable para la mayoría de los tenedores de bonos. Es como tener una póliza de seguro que aumenta tus ganancias y amortigua tus pérdidas.

Convexidad Positiva vs. Convexidad Negativa: ¿Cuál es la Diferencia?

No todos los bonos se comportan de la misma manera. Entender la dirección de la curva es vital para gestionar un portafolio.

Convexidad Positiva

La mayoría de los bonos de cupón fijo estándar (bonos que pagan intereses regulares y el principal al vencimiento) tienen convexidad positiva.

- Beneficio: A medida que los rendimientos disminuyen, el precio aumenta a un ritmo acelerado.

- Seguridad: A medida que los rendimientos aumentan, el precio disminuye a una tasa de desaceleración.

Convexidad Negativa

Esto ocurre típicamente en bonos rescatables o Títulos respaldados por hipotecas (MBS).

- Riesgo: Cuando las tasas de interés caen, el emisor probablemente llamará (pagará) el bono anticipadamente para refinanciar a una tasa más baja. Esto limita la apreciación del precio.

- Forma: La curva precio-rendimiento se aplana o incluso desciende a medida que las tasas caen.

| Característica | Convexidad Positiva | Convexidad Negativa |

| Movimiento de precio (Tasas a la baja) | El precio sube significativamente | El aumento del precio es limitado/capado |

| Movimiento de precio (Tasas al alza) | El precio cae suavemente | El precio cae bruscamente |

| Ejemplos Comunes | Bonos del Tesoro de EE. UU., Bonos Corporativos | Bonos Callable, MBS |

¿Por qué deberían preocuparse los traders e inversores por la convexidad?

Si eres un inversor de comprar y mantener con un bono del Tesoro a 2 años, la convexidad podría no quitarte el sueño. Sin embargo, si gestionas un portafolio o operas activamente, es una métrica crítica por tres razones:

Mejor Evaluación de Riesgos

Durante períodos de alta volatilidad del mercado, la duración por sí sola subestimará cuánto podría perder su cartera si las tasas aumentan. Medir la convexidad le proporciona un escenario de peor caso que está basado en la realidad.

Captura de Rendimiento Mejorada

Los traders a menudo buscan bonos con mayor convexidad cuando esperan que las tasas de interés sean volátiles. Incluso si la dirección del movimiento de la tasa es incierta, la ganancia de convexidad puede proporcionar una pequeña ventaja en el rendimiento total.

Inmunización de Portafolio

Los inversores institucionales utilizan la convexidad para igualar sus activos con sus pasivos. Al igualar tanto la duración como la convexidad de su cartera con sus obligaciones de pago futuras, pueden protegerse contra grandes desplazamientos paralelos en la curva de rendimiento.

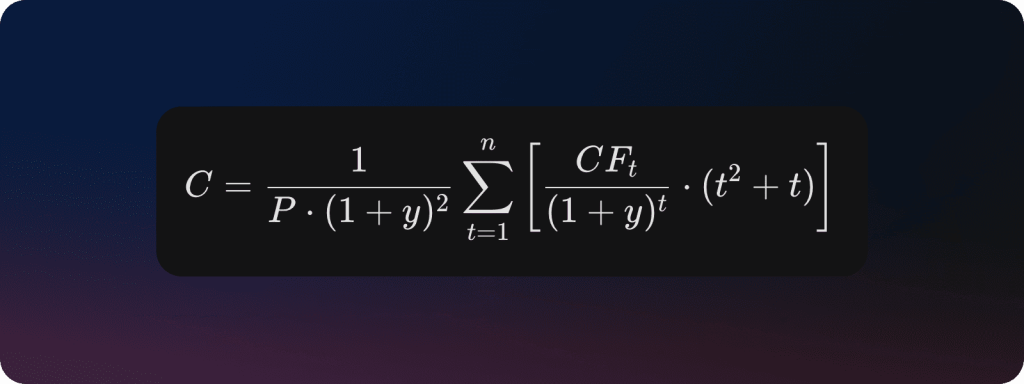

Cómo Calcular la Convexidad

Mientras que la mayoría de las plataformas de trading (como Bloomberg o Reuters) calculan esto por ti, es útil entender la matemática. La fórmula para la convexidad (C) involucra la segunda derivada del precio del bono (P) con respecto al rendimiento (y):

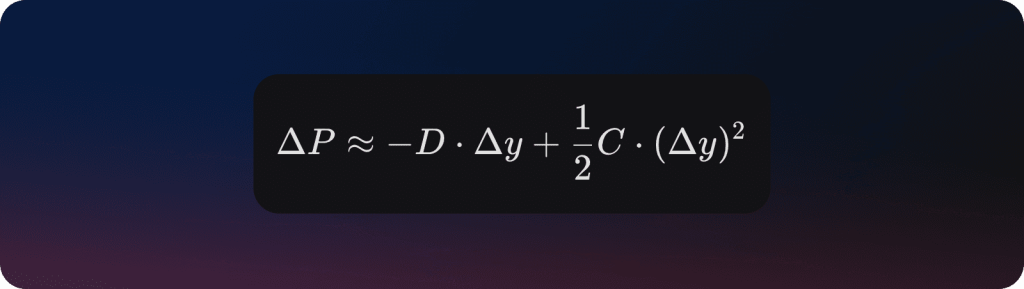

Para encontrar el cambio real en el precio de un bono, combinas la Duración y la Convexidad:

- La primera parte (-D x Delta(y)) es el impacto de la duración.

- La segunda parte (½ C x Delta(y)^2) es el ajuste de convexidad. Tenga en cuenta que, debido a que el cambio en el rendimiento (Delta(y)) está al cuadrado, este ajuste es casi siempre positivo para los bonos estándar, independientemente de si las tasas subieron o bajaron.

Errores Comunes que Cometen los Principiantes con la Convexidad

- Ignorándolo en entornos de bajas tasas: Cuando las tasas de interés están cerca de cero, un pequeño movimiento en las tasas representa un gran cambio porcentual. En estos entornos, la convexidad se vuelve mucho más influyente.

- Asumiendo que más siempre es mejor: Si bien la convexidad positiva es generalmente buena, los bonos con alta convexidad a menudo ofrecen un rendimiento a vencimiento más bajo porque el mercado te cobra por esa protección adicional. Esencialmente, estás pagando una prima por la convexidad.

- Confundiéndolo con la Volatilidad: La convexidad no es la volatilidad en sí; es una descripción de cómo reacciona un bono ante la volatilidad.

Impacto de un aumento de tasa del 2% en diferentes tipos de bonos

Para ayudarte a visualizar cómo la convexidad se traduce en movimientos de dólares en el mundo real, aquí hay una tabla de comparación.

Esto asume un cambio paralelo donde las tasas de interés aumentan repentinamente en un 2% (200 puntos básicos). Observe cómo el Ajuste de Convexidad realmente salva el bono de alta convexidad de una pérdida mucho más profunda.

| Tipo de Bonos | Precio de Mercado | Duración (Años) | Convexidad | Pérdida por Duración | Ahorro por Convexidad | Cambio Total de Precio |

| Bonos del Tesoro a 2 Años | $1,000 | 1.9 | 4.5 | -$38.00 | +$0.90 | -$37.10 |

| Bonos del Tesoro a 10 Años | $1,000 | 8.2 | 85.0 | -$164.00 | +$17.00 | -$147.00 |

| Bonos Cero Cupón a 30 Años | $1,000 | 29.5 | 920.0 | -$590.00 | +$184.00 | -$406.00 |

Movimientos Estratégicos para Inversores

Si esperas una alta volatilidad del mercado pero no estás seguro de hacia dónde irán las tasas de interés, querrás aumentar la convexidad de tu cartera. Puedes hacer esto mediante:

- Compra de Bonos Cero Cupón: Estos tienen la mayor convexidad para cualquier vencimiento dado.

- Estrategia de Barbell: En lugar de comprar bonos a 10 años, compra una mezcla de bonos a 2 años y a 30 años. La porción a 30 años proporciona un enorme impulso de convexidad que carece un bono estándar a 10 años.

- Evitar Deuda Callable: Evite los bonos que el emisor puede recomprar de usted, ya que estos a menudo tienen convexidad negativa, lo que limita su potencial de ganancias mientras lo deja expuesto a la baja.

Conclusión

Si la duración es el velocímetro de su cartera de bonos, la convexidad es la calificación de seguridad. Mientras que la duración le da una estimación rápida de cuánto se moverá el precio de su bono cuando las tasas de interés cambien, la convexidad proporciona la imagen completa al tener en cuenta la curva natural del mercado.

Para el inversor promedio, la conclusión es simple: la convexidad positiva es una ventaja estructural. Asegura que cuando las tasas caen, tus ganancias son mayores de lo esperado, y cuando las tasas suben, tus pérdidas son menores de lo que una simple cálculo de duración predeciría.