O dinheiro é um dos aspectos mais importantes de nossas vidas cotidianas. Com dinheiro, os indivíduos podem comprar bens e serviços, economizar para o futuro, determinar o valor de bens e serviços e quitar dívidas. Mas o dinheiro não assume apenas uma forma. Várias formas de dinheiro se desenvolveram ao longo do tempo com base nas necessidades.

Neste artigo, discutiremos os diferentes tipos de dinheiro e como cada um deles funciona, bem como suas diferenças.

O que é dinheiro?

O dinheiro refere-se a qualquer meio de troca, unidade de conta ou reserva de valor que seja geralmente aceito. É utilizado para a compra de bens e serviços, como uma unidade de conta para precificação e para armazenar valor.

“`html1 Identificável

As pessoas devem reconhecer e verificar para que a aceitação seja rápida e a fraude seja mais difícil.

2 Durável

Deve sobreviver a muitos usos sem se desintegrar ou perder a utilidade.

3 Divisível

Unidades menores são necessárias para que as pessoas possam precificar e pagar por uma ampla gama de bens e serviços.

4 Portátil

Fácil de mover entre pessoas e lugares — uma razão chave pela qual as formas em papel e digitais ganharam espaço.

5 Confiável

O valor repousa na crença coletiva de que outros o aceitarão amanhã — para sistemas fiduciários e digitais, instituições e regras reforçam essa confiança.

Para que algo seja eficaz como meio de troca, deve cumprir várias condições:

- Deve ser identificável para que as pessoas possam aceitá-lo facilmente.

- Deve ser durável, o que significa que pode ser usado várias vezes sem se decompor em inutilidade.

- Deve ser divisível em unidades menores para atender a todos os valores de troca.

- Deve ser facilmente transportado para outros lugares.

- Acima de tudo, o dinheiro deve ser confiável, uma vez que seu valor depende da aceitação coletiva.

Enquanto a economia atual funciona principalmente através de dinheiro em espécie e digital, outras formas de dinheiro, como commodities e dinheiro representativo, foram usadas em civilizações anteriores. Esses sistemas anteriores moldaram como o dinheiro funciona hoje e influenciaram a evolução das estruturas financeiras e monetárias modernas.

Dinheiro mercadoria — itens escassos e úteis (ouro, prata, sal, gado) aceitos no comércio. Mantém valor fora de seu papel monetário, mas pode ser volumoso, difícil de dividir de forma limpa e custoso de armazenar.

Dinheiro representativo — papel (ou similar) resgatável por uma mercadoria como ouro. Mais fácil de transportar do que barras, mas precisa de reservas credíveis e confiança no resgate; caro para o emissor manter.

Fiat — não respaldado por uma mercadoria; valor proveniente de lei, instituições e confiança pública (USD, EUR, GBP, etc.). Flexível para políticas, mas vulnerável à inflação ou perda de confiança se mal administrado.

Dinheiro eletrônico / digital — saldos e fluxos de cartão/móvel registrados em bancos de dados. Rápido e conveniente em escala, mas depende de bancos, redes e segurança; interrupções e riscos cibernéticos são importantes.

Criptomoeda — baseada em blockchain; sem emissor central (por exemplo, Bitcoin, Ethereum). Designs de oferta fixa podem criar escassez, mas os preços são frequentemente voláteis; os riscos de regulação e custódia variam globalmente.

CBDC — forma digital de fiat emitida pelo banco central, moeda legal como dinheiro. Tem como objetivo pagamentos eficientes e inclusão; levanta questões em torno da privacidade, intermediação bancária e escolhas de design que ainda estão sendo testadas mundialmente.

Dinheiro Mercadoria

Dinheiro mercadoria está entre as formas mais antigas de dinheiro. Refere-se a itens que têm um valor intrínseco, que podem ser usados para substituir bens, independentemente de serem usados como dinheiro ou não. As pessoas aceitavam esses itens em troca porque eram úteis, escassos ou amplamente desejados dentro de uma sociedade.

Historicamente, as comunidades usavam mercadorias como ouro, prata, sal, gado, conchas e grãos como formas de dinheiro. A popularidade do ouro e da prata derivava de suas qualidades de durabilidade, divisibilidade e escassez, enquanto a atração pelo sal era sua facilidade de preservar alimentos. Essas mercadorias foram usadas como dinheiro muito antes da existência dos bancos.

Características Chave do Dinheiro Mercadoria

- Valor inerente: O valor do dinheiro mercadoria não se baseia no uso como moeda. Ao contrário do dinheiro em papel ou digital, seu valor não desaparece se deixar de ser utilizado como moeda. O ouro, por exemplo, continua a ser valioso devido ao seu uso em joias, tecnologia e indústria.

- Oferta Limitada: Ligada a recursos naturais e não pode ser produzida livremente; portanto, não contribui para a inflação.

- Não precisar de apoio do governo: A aceitação foi baseada em uma compreensão comum de benefício e raridade, em vez de uma crença em uma autoridade central.

Limitações do Dinheiro Mercadoria

Embora seja tão importante, o dinheiro mercadoria tem algumas desvantagens óbvias.

- Problema de Transporte: Mover commodities, como gado, metais e outros produtos volumosos, de um lugar para outro era bastante complicado.

- Indivisibilidade: Pode ser difícil dividir gado ou certas commodities em pequenas unidades. Essas pequenas unidades podem reduzir o valor das commodities.

- Não é fácil de armazenar: O dinheiro de mercadoria pode se deteriorar, decair e precisar de manutenção, o que aumenta o custo de armazenamento.

À medida que o comércio se tornava mais complexo, essas características tornavam o dinheiro mercadoria menos útil para grandes mercados e sistemas econômicos modernos. No entanto, tais imperfeições contribuíram para a necessidade de formas de dinheiro mais eficientes, como o dinheiro representativo e, mais tarde, o dinheiro fiduciário.

Dinheiro Representativo

O dinheiro representativo é uma forma de dinheiro que representa uma mercadoria física. Em vez de ter valor por si só, é uma reivindicação a algo de valor que pode ser resgatado a pedido. No passado, esse tipo de dinheiro permitiu que indivíduos usassem dinheiro em papel em vez de carregar mercadorias preciosas como ouro ou prata.

Com o sistema padrão ouro em vigor, as pessoas que possuíam dinheiro em papel podiam trocar a moeda por uma certa quantidade de ouro. Era mais fácil transacionar enquanto mantinha o valor da moeda, já que todo o dinheiro estava garantido por um certo ativo tangível mantido como reserva.

O dinheiro representativo foi uma fase de transição importante entre o dinheiro baseado em mercadorias e o dinheiro fiduciário.

Características Chave do Dinheiro Representativo

- Lastreado em commodities: Uma moeda lastreada em commodities exige que a autoridade governante mantenha reservas suficientes para garantir a resgate.

- Transportabilidade e usabilidade: são mais fáceis de transportar e usar em comparação com o dinheiro comum. Em vez de carregar moedas de ouro, as pessoas poderiam carregar pedaços de papel que indicavam a propriedade de um determinado número de unidades do ativo subjacente.

- Depende fortemente de confiança e reservas: Funcionaria de forma eficiente apenas se uma certa reserva de mercadoria for mantida pelo emissor e resgatada quando necessário.

Limitações do Dinheiro Representativo

- É caro e limitante para o governo manter reservas de commodities.

- Também é propenso a falhas se a confiança no processo de resgate for perdida ou se as reservas forem esgotadas.

À medida que as economias globais cresceram, a maioria das nações abandonou o dinheiro representativo em favor do sistema fiduciário, permitindo um maior controle monetário. Embora não esteja mais em uso generalizado, o dinheiro representativo teve um papel fundamental na criação do banco moderno, reservas e política monetária.

Dinheiro Fiat

O dinheiro fiduciário representa a forma de dinheiro mais amplamente utilizada na sociedade contemporânea. Ele difere do dinheiro mercadoria em que não possui valor intrínseco e não é respaldado por mercadorias, incluindo ouro e/ou prata. Seu valor está na força da autoridade emissora (governo), na confiança do público na instituição emissora e na economia como um todo.

Hoje, quase todos os países operam em um sistema de moeda fiduciária. Exemplos comuns incluem o dólar americano (USD), dólar canadense (CAD), euro (EUR) e libra esterlina (GBP), etc.

Características Principais do Dinheiro Fiat

- O dinheiro fiduciário é emitido e regulado pelos governos, geralmente através de bancos centrais como o Federal Reserve, o Banco Central Europeu. Essas instituições controlam a oferta de dinheiro e supervisionam a estabilidade financeira.

- É moeda de curso legal, o que implica que empresas e indivíduos devem aceitá-la por bens e serviços dentro do país emissor.

- A força do dinheiro fiduciário é baseada na confiança e na estabilidade econômica. A credibilidade do governo em questões de controle da inflação, dívida e crescimento econômico é significativa na determinação do poder de compra do dinheiro.

- Pode ser produzido, gerenciado e distribuído facilmente. Os governos podem imprimir mais dinheiro fiduciário em resposta a certas condições econômicas, como recessões, inflação ou crises financeiras.

Limitações da Moeda Fiduciária

- O dinheiro fiduciário enfrenta ameaças da inflação e da desvalorização da moeda. Isso pode acontecer se muito dinheiro for impresso e as pessoas perderem a confiança nele.

- Uma vez que o dinheiro fiduciário não é dinheiro mercadoria, ele perderá valor se as pessoas perderem a confiança nele.

- Bancos centrais e governos podem manipular a oferta e as taxas de juros, potencialmente levando a bolhas artificiais ou crises econômicas.

Apesar de tais riscos, a moeda fiduciária permanece sendo a espinha dorsal das economias ao redor do mundo devido à sua eficiência e adaptabilidade.

Dinheiro Eletrônico

O dinheiro digital é inteiramente digital, sem representação física como moedas e dinheiro em espécie. O dinheiro digital é armazenado e transportado usando plataformas digitais, como bancos e mecanismos de pagamento online, incluindo aqueles em smartphones.

Hoje, a maioria do dinheiro utilizado é digital. Os salários podem ser pagos digitalmente, e as transações podem ser realizadas digitalmente. As compras podem ser feitas digitalmente ou através de cartões e dinheiro digital. Em agosto de 2025, o sistema UPI da Índia teve um aumento de 34%, registrando 20 bilhões de transações em um único mês, destacando como o dinheiro digital está superando o uso de dinheiro tradicional.

Exemplos típicos de dinheiro digital incluem o dinheiro encontrado em uma conta bancária, dinheiro em um cartão de débito ou crédito, dinheiro móvel, assim como dinheiro em serviços de pagamento online como o PayPal, entre outros.

Principais Características do Dinheiro Digital

- O dinheiro digital não é físico. Todos os registros sobre propriedade e valor estão armazenados nas bases de dados das instituições bancárias.

- É muito rápido e conveniente, facilitando transferências instantâneas ou quase instantâneas de fundos em uma ampla área geográfica, potencialmente até mesmo em uma ampla área geográfica como um país.

- O dinheiro digital depende da infraestrutura financeira e tecnológica. Um banco, um processador de pagamentos, uma conexão à internet e sistemas seguros são necessários para armazenar e transferir valores.

Limitações do Dinheiro Digital

- Depende de tecnologia e conectividade; portanto, a perda de conectividade, hacking ou apenas a falta de internet pode prejudicar os pagamentos.

- Também foi manchado por preocupações de segurança e privacidade.

Apesar desses desafios, as moedas digitais estão no coração das economias hoje, impulsionando pagamentos, transações transfronteiriças e um sistema financeiro digital.

Criptomoeda

A criptomoeda é uma moeda digital que funciona sem o controle de bancos centrais e governos. Ela utiliza uma tecnologia conhecida como blockchain, uma forma de livro-razão distribuído que armazena detalhes de transações em uma rede de computadores. Essa tecnologia permite um sistema de consenso para o processamento de transações sem exigir um sistema de controle central.

A partir do início de 2025, aproximadamente 659 milhões de pessoas, cerca de 8,3% da população global, possuem alguma forma de moeda digital. Além disso, a atual capitalização de mercado global de criptomoedas é de aproximadamente $3 trilhões em 21 de dezembro de 2025. Esse valor teve um crescimento significativo em 2025, até ultrapassando brevemente $4 trilhões no terceiro trimestre de 2025, refletindo um crescimento significativo na adoção.

As criptomoedas mais proeminentes são o Bitcoin, que foi projetado como um substituto peer-to-peer para a moeda tradicional, e o Ethereum, que vai além dos limites de meras transações para possibilitar contratos inteligentes e outras aplicações.

Características Principais da Criptomoeda

- As criptomoedas são descentralizadas e utilizam o conceito de tecnologia blockchain, pelo qual os registros de transações são armazenados em um sistema descentralizado.

- Muitas dessas criptomoedas têm suprimentos fixos. Por exemplo, o Bitcoin tem um suprimento fixo de 21 milhões de unidades, o que o torna escasso, contribuindo assim para seu valor.

- Eles são caracterizados por alta volatilidade de preços. Seus preços podem cair ou subir rapidamente. Como resultado, são considerados ideais para trading, mas não adequados para negócios diários business.

Limitações das Criptomoedas

- A adoção continua a variar bastante de país para país, devido a preocupações com regulamentação, volatilidade de preços e adoção por parte dos fornecedores.

- Também permanecem preocupações com segurança, incluindo roubo de carteiras e atividades fraudulentas.

No entanto, o impacto das criptomoedas não foi desestimulado por esses desafios e continua a afetar o sistema financeiro global.

Moeda Digital de Banco Central (CBDC)

Uma Moeda Digital de Banco Central, frequentemente referida como CBDC, é a forma digital de uma moeda fiduciária, e essa moeda fiduciária é emitida pelo banco central. Uma CBDC é diferente de criptomoeda, pois é respaldada pelo governo e possui o mesmo status que o dinheiro em papel. No entanto, as CBDCs estão ganhando tração global com mais de 130 países explorando ou testando CBDCs. Projeções mostram que os volumes de transações podem expandir de 307 milhões em 2024 para 7.8 bilhões até 2031.

Esse aumento nos volumes de transações pode ser influenciado pelo seu design para fornecer um sistema de pagamento modernizado para os países. Esse design é alcançado pela combinação da velocidade e conveniência do dinheiro digital com a estabilidade do dinheiro do banco central. Geralmente, eles são emitidos eletronicamente e são usados para fazer pagamentos, transferir fundos e economizar dinheiro.

Isso inclui, por exemplo, o eNaira da Nigéria, uma das primeiras CBDCs de varejo totalmente lançadas, e projetos-piloto realizados por bancos centrais em regiões como Europa, Ásia e Américas.

O que é uma CBDC?

Entenda a diferença entre CBDCs e criptomoedas.

As CBDCs são moedas digitais emitidas por bancos centrais que têm o mesmo valor que a moeda fiduciária do país.

As criptomoedas são moedas digitais que utilizam criptografia para garantir transações seguras e controlar a criação de novas unidades.

Características Principais das CBDCs

- As CBDCs são emitidas e geridas pelos bancos centrais. Elas, portanto, fazem parte do sistema monetário de uma nação.

- Eles são considerados moeda corrente, o que significa que devem ser aceitos como pagamento assim como o dinheiro.

- Eles são projetados para promover eficiência nos pagamentos, assim como promover inclusão, especialmente entre os não bancarizados.

Papel & Futuro das CBDCs

Os bancos centrais veem as CBDCs como instrumentos para minimizar os custos de transação e promover a transparência. As CBDCs podem se tornar instrumentos para os governos combaterem a lavagem de dinheiro e aumentar a eficiência da alocação de fundos públicos.

No entanto, as CBDCs também levantam certas questões em relação à privacidade, segurança de dados e o envolvimento de bancos comerciais, e, portanto, um grande número de países ainda está na fase de pesquisa e piloto.

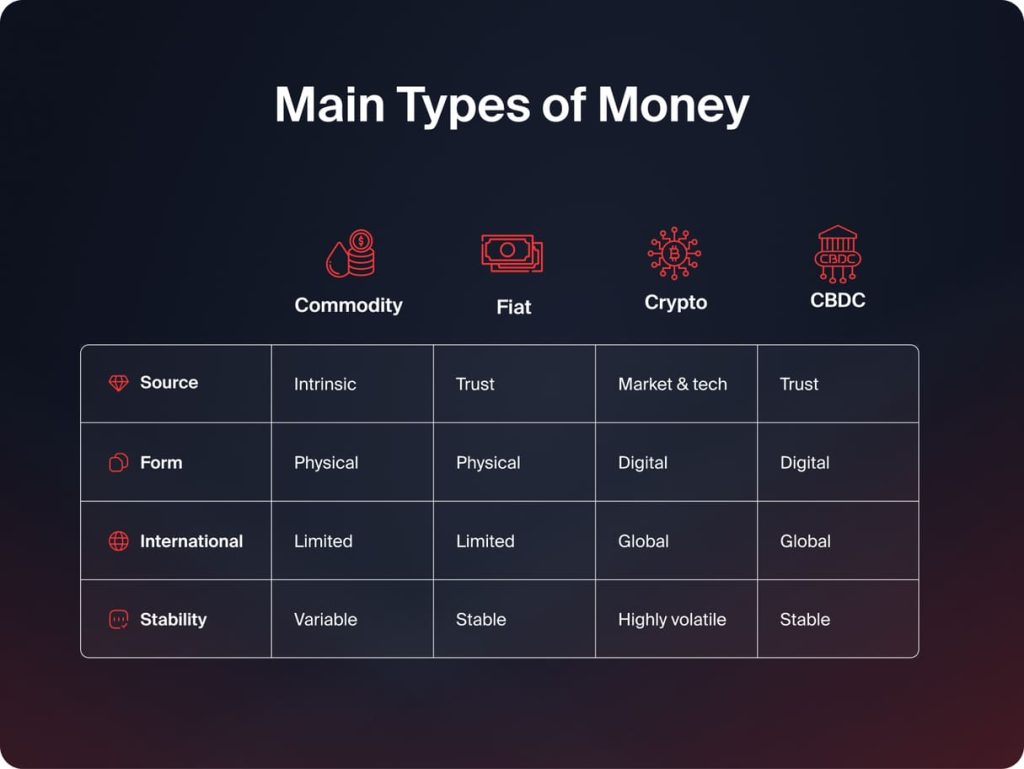

Como os Principais Tipos de Dinheiro Diferem

Os tipos básicos de dinheiro são distinguidos dependendo da origem e controle do dinheiro, sua forma e sua estabilidade. Conhecer essas distinções é importante para compreender como mais de um tipo de dinheiro pode coexistir dentro da economia.

Fonte de Valor

Existem tipos de dinheiro cujo valor vem de valor intrínseco. O dinheiro mercadoria, como ouro ou prata, obtém valor devido às suas propriedades. No entanto, outros tipos de dinheiro, como dinheiro fiduciário e CBDC, não vêm necessariamente de algo que tem valor intrínseco. Uma nova classe inclui dinheiro como o Bitcoin, cujo valor vem de forças de mercado, avanços tecnológicos e usabilidade.

Controle e Emissão

O controle sobre essas formas de dinheiro varia significativamente. Enquanto o dinheiro fiduciário e as CBDCs são impressos e controlados pelo governo e pelos bancos centrais, as criptomoedas são descentralizadas, o que significa que funcionam sem controle central. No entanto, elas usam um sistema distribuído para validar transações.

Formulário e Acessibilidade

O dinheiro pode ser físico ou digital. O dinheiro tradicional, seja em commodities ou fiat, pode ser visto em forma física, seja em forma de moeda ou cédula, enquanto o dinheiro digital, as criptomoedas e os CBDCs estão todos em forma eletrônica. As formas eletrônicas permitem transações rápidas e suaves transações transfronteiriças, mas são dependentes de tecnologia.

Estabilidade e Volatilidade

A estabilidade é outro aspecto importante em que diferentes tipos de dinheiro diferem. O dinheiro fiduciário e as CBDCs são projetados de tal forma que a estabilidade no poder de compra é alcançada. No entanto, o dinheiro-mercadoria pode ter flutuações com base nos mecanismos de oferta e demanda. Por outro lado, as criptomoedas são altamente suscetíveis à volatilidade.

Por que entender os diferentes tipos de dinheiro é importante

O conhecimento sobre os tipos de dinheiro tem muitas aplicações. Ele não apenas tem uma importância teórica, mas também se revela útil no mundo real.

- Com conhecimento sobre moedas fiduciárias estáveis, criptomoedas voláteis e moedas lastreadas em ativos, os indivíduos podem tomar decisões informadas ao poupar e investir dinheiro.

- À medida que as economias se transformam em sistemas digitais e sem dinheiro, a familiaridade com dinheiro digital, criptomoedas e CBDCs é necessária. Tal conhecimento promove a adoção suave de novas tecnologias no setor de sistemas de pagamento.

- Todo tipo de dinheiro tem níveis variados de riscos, que incluem riscos de inflação, volatilidade de preços e regulamentações. Portanto, seu entendimento fornece a indivíduos e instituições uma maneira de estimar melhor os riscos e oportunidades financeiras.

- Para empresas, assim como para investidores, entender como diferentes tipos de dinheiro funcionam dentro de diferentes sistemas financeiros leva a uma melhor capacidade de tomada de decisão em termos de planejamento, precificação, assim como risco dentro da economia.

Conclusão

O dinheiro evoluiu de commodities físicas para sistemas digitais complexos. Cada tipo de dinheiro existe para resolver problemas econômicos específicos e melhorar a forma como o valor é trocado e armazenado. Ao entender os principais tipos de dinheiro e como eles diferem, indivíduos e empresas podem navegar melhor no cenário financeiro moderno e se preparar para mudanças futuras na finança global.