เงินเป็นหนึ่งในแง่มุมที่สำคัญที่สุดในชีวิตประจำวันของเรา ด้วยเงิน บุคคลสามารถซื้อสินค้าและบริการ ออมเงินเพื่ออนาคต กำหนดมูลค่าของสินค้าและบริการ และชำระหนี้ แต่เงินไม่ได้มีเพียงรูปแบบเดียว รูปแบบต่าง ๆ ของเงินได้พัฒนาไปตามเวลาโดยอิงตามความต้องการ

ในบทความนี้ เราจะพูดคุยเกี่ยวกับประเภทต่างๆ ของเงินและวิธีการทำงานของแต่ละประเภท รวมถึงความแตกต่างของพวกมัน

เงินคืออะไร?

เงินหมายถึงสื่อกลางในการแลกเปลี่ยน หน่วยบัญชี หรือการเก็บรักษามูลค่าที่ได้รับการยอมรับทั่วไป ใช้สำหรับการซื้อขายสินค้าและบริการ เป็นหน่วยบัญชีสำหรับการตั้งราคา และสำหรับการเก็บรักษามูลค่า

“`html1 ระบุตัวตนได้

ผู้คนต้องสามารถรับรู้และตรวจสอบได้เพื่อให้การยอมรับรวดเร็วและการฉ้อโกงทำได้ยากขึ้น

2 ทนทาน

มันควรมีอายุการใช้งานหลายครั้งโดยไม่แตกหักหรือสูญเสียประโยชน์

3 แบ่งได้

หน่วยที่เล็กกว่าจำเป็นต้องมีเพื่อให้ผู้คนสามารถตั้งราคาและจ่ายสำหรับสินค้าหรือบริการที่หลากหลาย

4 พกพาได้

ง่ายต่อการเคลื่อนย้ายไปยังผู้คนและสถานที่ — สาเหตุหลักที่ทำให้รูปแบบกระดาษและดิจิทัลได้รับความนิยม

5 เชื่อถือได้

คุณค่าขึ้นอยู่กับความเชื่อร่วมที่ว่าผู้อื่นจะยอมรับมันในวันพรุ่งนี้ — สำหรับระบบเงินตราและดิจิทัล สถาบันและกฎเกณฑ์ช่วยเสริมสร้างความเชื่อนั้น

สำหรับบางสิ่งที่จะมีประสิทธิภาพเป็นสื่อกลางในการแลกเปลี่ยน ต้องมีการตอบสนองหลายเงื่อนไข:

- มันต้องสามารถระบุได้เพื่อให้ผู้คนสามารถยอมรับได้อย่างง่ายดาย.

- มันต้องทนทาน ซึ่งหมายความว่ามันสามารถใช้งานได้หลายครั้งโดยไม่เสื่อมสภาพจนไร้ค่า

- มันต้องสามารถแบ่งออกเป็นหน่วยย่อยได้เพื่อตอบสนองค่าการแลกเปลี่ยนทั้งหมด.

- ต้องสามารถขนส่งไปยังสถานที่อื่นได้อย่างง่ายดาย.

- เหนือสิ่งอื่นใด เงินต้องได้รับความไว้วางใจ เนื่องจากมูลค่าของมันขึ้นอยู่กับการยอมรับร่วมกัน.

ในขณะที่เศรษฐกิจในปัจจุบันทำงานส่วนใหญ่ผ่านเงินสดและเงินดิจิทัล รูปแบบอื่นของเงิน เช่น สินค้าและเงินที่เป็นตัวแทน เคยถูกใช้ในอารยธรรมก่อนหน้านี้ ระบบเหล่านี้ได้สร้างรูปแบบการทำงานของเงินในปัจจุบันและมีอิทธิพลต่อการพัฒนาของกรอบการเงินและการเงินสมัยใหม่

“`htmlเงินสินค้า — สินค้าที่มีค่าหายากและมีประโยชน์ (ทองคำ, เงิน, เกลือ, วัว) ที่ได้รับการยอมรับในการค้า เก็บรักษามูลค่าได้แม้นอกเหนือจากบทบาททางการเงิน แต่สามารถมีขนาดใหญ่ แยกออกได้ยาก และมีค่าใช้จ่ายในการเก็บรักษา.

เงินตัวแทน — เอกสาร (หรือสิ่งที่คล้ายกัน) ที่สามารถแลกเปลี่ยนได้กับสินค้า เช่น ทองคำ ง่ายต่อการพกพากว่าโลหะมีค่า แต่ต้องการสำรองที่เชื่อถือได้และความมั่นใจในการแลกเปลี่ยน; มีค่าใช้จ่ายสูงสำหรับผู้ออกเงินในการรักษา.

เงินเฟียต — ไม่ได้รับการสนับสนุนจากสินค้า; มูลค่ามาจากกฎหมาย สถาบัน และความไว้วางใจของประชาชน (USD, EUR, GBP, ฯลฯ) มีความยืดหยุ่นสำหรับนโยบาย แต่เสี่ยงต่อเงินเฟ้อหรือลดความมั่นใจหากการจัดการไม่ดี.

เงินอิเล็กทรอนิกส์ / ดิจิทัล — ยอดคงเหลือและการทำธุรกรรมผ่านบัตร/มือถือที่บันทึกในฐานข้อมูล รวดเร็วและสะดวกในขนาดใหญ่ แต่ขึ้นอยู่กับธนาคาร เครือข่าย และความปลอดภัย; การขัดข้องและความเสี่ยงทางไซเบอร์มีความสำคัญ.

สกุลเงินดิจิทัล — อิงจากบล็อกเชน; ไม่มีผู้ออกกลาง (เช่น Bitcoin, Ethereum) การออกแบบที่มีปริมาณคงที่สามารถสร้างความหายากได้ แต่ราคามักจะมีความผันผวน; ความเสี่ยงด้านการกำกับดูแลและการดูแลรักษามีความแตกต่างกันทั่วโลก.

CBDC — รูปแบบดิจิทัลของเงินเฟียตที่ออกโดยธนาคารกลาง เป็นเงินที่ใช้ได้ตามกฎหมายเหมือนเงินสด มีเป้าหมายเพื่อการชำระเงินที่มีประสิทธิภาพและการรวมเข้า; ตั้งคำถามเกี่ยวกับความเป็นส่วนตัว การเป็นตัวกลางของธนาคาร และทางเลือกในการออกแบบที่ยังคงถูกทดสอบทั่วโลก.

เงินสินค้า

เงินสินค้า เป็นหนึ่งในรูปแบบเงินที่เก่าแก่ที่สุด มันหมายถึงสิ่งของที่มีค่าในตัวเอง ซึ่งสามารถใช้แทนสินค้าได้ ไม่ว่าจะใช้เป็นเงินหรือไม่ ผู้คนยอมรับสิ่งเหล่านี้ในการค้าขายเพราะมันมีประโยชน์ ขาดแคลน หรือเป็นที่ต้องการอย่างแพร่หลายในสังคม

ในอดีต ชุมชนต่าง ๆ ใช้สินค้าเช่นทองคำ เงิน ทะเลทราย วัว เปลือกหอย และธัญพืชเป็นรูปแบบของเงิน ความนิยมของทองคำและเงินเกิดจากคุณสมบัติของความทนทาน การแบ่งแยก และความขาดแคลน ในขณะที่ความน่าสนใจของเกลือคือความสะดวกในการเก็บรักษาอาหาร สินค้าเหล่านี้ถูกใช้เป็นเงินนานก่อนที่จะมีธนาคาร

ลักษณะสำคัญของเงินสินค้า

- ค่าในตัว: มูลค่าของเงินสินค้าไม่ได้ขึ้นอยู่กับการใช้เป็นเงิน แตกต่างจากเงินกระดาษหรือเงินดิจิทัล มูลค่าของมันจะไม่หายไปถ้ามันหยุดถูกใช้เป็นสกุลเงิน ตัวอย่างเช่น ทองคำยังคงมีค่าเนื่องจากการใช้ในเครื่องประดับ เทคโนโลยี และอุตสาหกรรม。

- อุปทานจำกัด: เชื่อมโยงกับทรัพยากรธรรมชาติและไม่สามารถผลิตได้อย่างเสรี; ดังนั้น, มันจึงไม่ส่งผลต่อเงินเฟ้อ.

- ไม่ต้องการการสนับสนุนจากรัฐบาล: การยอมรับนั้นขึ้นอยู่กับความเข้าใจร่วมกันเกี่ยวกับประโยชน์และความหายาก แทนที่จะเชื่อในอำนาจศูนย์กลาง.

ข้อจำกัดของเงินสินค้า

แม้ว่ามันจะสำคัญมาก แต่เงินสินค้าเองก็มีข้อเสียที่ชัดเจนบางประการ

- ปัญหาการขนส่ง: การเคลื่อนย้ายสินค้า เช่น สัตว์เลี้ยง โลหะ และสินค้าขนาดใหญ่จากที่หนึ่งไปยังอีกที่หนึ่งนั้นค่อนข้างยุ่งยาก.

- ความไม่สามารถแบ่งแยกได้: อาจพิสูจน์ได้ว่าเป็นเรื่องยากที่จะแบ่งปศุสัตว์หรือสินค้าบางชนิดออกเป็นหน่วยเล็กๆ หน่วยเล็กๆ เหล่านี้อาจลดมูลค่าของสินค้าได้。

- ไม่ง่ายที่จะเก็บรักษา: เงินสินค้าอาจเสื่อมสภาพ, เสียหาย, และต้องการการบำรุงรักษา ซึ่งเพิ่มต้นทุนในการเก็บรักษา.

เมื่อการซื้อขายมีความซับซ้อนมากขึ้น ลักษณะเหล่านี้ทำให้เงินสินค้าไม่เป็นประโยชน์สำหรับตลาดขนาดใหญ่และระบบเศรษฐกิจสมัยใหม่ อย่างไรก็ตาม ความไม่สมบูรณ์เหล่านี้ทำให้เกิดความจำเป็นในการมีรูปแบบเงินที่มีประสิทธิภาพมากขึ้น เช่น เงินตัวแทนและต่อมา เงิน fiat

เงินแทน

เงินตัวแทนเป็นรูปแบบของเงินที่แทนที่สินค้าเชิงพาณิชย์ที่จับต้องได้ แทนที่จะมีค่าในตัวมันเอง มันเป็นการอ้างสิทธิ์ในสิ่งที่มีค่า ซึ่งสามารถแลกคืนได้ตามคำร้องขอ ในอดีต เงินประเภทนี้ทำให้บุคคลสามารถใช้เงินกระดาษแทนที่จะต้องแบกสินค้าที่มีค่า เช่น ทองคำหรือเงิน

เมื่อมีระบบมาตรฐานทองคำอยู่ในสถานที่ ผู้ที่ถือเงินกระดาษสามารถแลกเปลี่ยนสกุลเงินเป็นจำนวนทองคำที่แน่นอน มันง่ายกว่าในการทำธุรกรรมในขณะที่รักษามูลค่าของสกุลเงิน เนื่องจากเงินทั้งหมดได้รับการประกันโดย สินทรัพย์ที่มีตัวตน ที่ถือเป็นสำรอง

เงินแทนตัวแทนเป็นช่วงเวลาที่สำคัญในการเปลี่ยนผ่านระหว่างเงินที่อิงจากสินค้าและเงินที่กำหนดโดยรัฐ.

ลักษณะสำคัญของเงินตัวแทน

- มีการสนับสนุนโดยสินค้า: สกุลเงินที่มีพื้นฐานจากสินค้า要求ให้หน่วยงานที่มีอำนาจต้องรักษาเงินสำรองให้เพียงพอเพื่อรับประกันการไถ่ถอน。

- การขนส่งและการใช้งาน: ง่ายต่อการขนส่งและใช้งานเมื่อเปรียบเทียบกับเงินสินค้าทั่วไป แทนที่จะต้องถือเหรียญทอง ผู้คนสามารถถือแผ่นกระดาษที่ระบุความเป็นเจ้าของของหน่วยสินทรัพย์พื้นฐานที่กำหนดได้

- ขึ้นอยู่กับความไว้วางใจและการสำรองอย่างมาก: มันจะทำงานได้อย่างมีประสิทธิภาพเฉพาะเมื่อมีการสำรองสินค้าบางอย่างที่ถือโดยผู้ออกและสามารถแลกคืนได้เมื่อจำเป็น.

ข้อจำกัดของเงินตัวแทน

- การถือสำรองสินค้าของรัฐบาลนั้นมีค่าใช้จ่ายสูงและจำกัด

- มันยังมีแนวโน้มที่จะล้มเหลวหากความมั่นใจในกระบวนการไถ่ถอนสูญหายหรือหากสำรองถูกใช้หมด.

เมื่อเศรษฐกิจโลกเติบโตขึ้น ประเทศส่วนใหญ่ได้ละทิ้งเงินตัวแทนเพื่อสนับสนุนระบบเงินตรา fiat ซึ่งทำให้สามารถควบคุมเงินตราได้มากขึ้น แม้ว่าจะไม่มีการใช้งานอย่างแพร่หลายอีกต่อไป เงินตัวแทนมีบทบาทสำคัญในการสร้างระบบธนาคารสมัยใหม่, เงินสำรอง และนโยบายการเงิน

เงินฟีอัต

เงินฟอเรนซ์แสดงถึงรูปแบบเงินที่ใช้กันอย่างแพร่หลายในสังคมสมัยใหม่ มันแตกต่างจากเงินสินค้าในแง่ที่ว่า ไม่มีค่าในตัวมันเอง และ ไม่ได้รับการสนับสนุนจากสินค้า รวมถึงทองคำและ/หรือเงิน มีค่าอยู่ที่ความแข็งแกร่งของหน่วยงานที่ออกเงิน (รัฐบาล) ความเชื่อมั่นของประชาชนในสถาบันที่ออกเงิน และเศรษฐกิจโดยรวม。

วันนี้แทบทุกประเทศใช้ระบบเงิน Fiat เป็นหลัก ตัวอย่างทั่วไปได้แก่ ดอลลาร์สหรัฐ (USD), ดอลลาร์แคนาดา (CAD), ยูโร (EUR), และปอนด์สเตอร์ลิง (GBP) เป็นต้น

ลักษณะสำคัญของเงินฟีอัต

- เงินฟิอัตถูกออกและควบคุมโดยรัฐบาล โดยปกติผ่านธนาคารกลาง เช่น ธนาคารกลางสหรัฐ (Federal Reserve) และธนาคารกลางยุโรป (European Central Bank) สถาบันเหล่านี้ควบคุมปริมาณเงินและดูแลเสถียรภาพทางการเงิน。

- มันเป็นสกุลเงินที่ถูกกฎหมาย ซึ่งหมายความว่าธุรกิจและบุคคลต้องยอมรับมันสำหรับสินค้าและบริการภายในประเทศที่ออกเงินนั้น

- ความแข็งแกร่งของเงินเฟียตขึ้นอยู่กับความไว้วางใจและความเสถียรทางเศรษฐกิจ ความน่าเชื่อถือของรัฐบาลในเรื่องการควบคุมเงินเฟ้อ หนี้สิน และการเติบโตทางเศรษฐกิจมีความสำคัญในการกำหนดกำลังซื้อของเงิน

- สามารถผลิต จัดการ และแจกจ่ายได้ง่าย รัฐบาลสามารถพิมพ์เงินฟิทเพิ่มเติมเพื่อตอบสนองต่อสภาพเศรษฐกิจบางอย่าง เช่น ภาวะถดถอย เงินเฟ้อ หรือวิกฤตการเงิน

ข้อจำกัดของสกุลเงินฟอเร็ก

- เงินฟีอัตเผชิญกับภัยคุกคามจากเงินเฟ้อและการลดค่าเงิน สถานการณ์นี้อาจเกิดขึ้นได้หากมีการพิมพ์เงินมากเกินไปและผู้คนสูญเสียความมั่นใจในมัน

- เนื่องจากเงินฟีอัทไม่ใช่เงินสินค้าจริง มันจะไม่มีค่า หากผู้คนสูญเสียความเชื่อมั่นในมัน

- ธนาคารกลางและรัฐบาลสามารถควบคุมอุปทานและอัตราดอกเบี้ยได้ ซึ่งอาจนำไปสู่ฟองสบู่เทียมหรือวิกฤตเศรษฐกิจ

แม้จะมีความเสี่ยงเช่นนั้น สกุลเงินฟียตยังคงเป็นหลักของเศรษฐกิจทั่วโลกเนื่องจากความมีประสิทธิภาพและความสามารถในการปรับตัว。

เงินอิเล็กทรอนิกส์

เงินดิจิตอลเป็นเงินที่มีอยู่ในรูปแบบดิจิตอลทั้งหมด ไม่มีการแสดงผลทางกายภาพเช่นเหรียญและเงินสด เงินดิจิตอลถูกเก็บและพกพาโดยใช้แพลตฟอร์มดิจิตอล เช่น ธนาคารและกลไกการชำระเงินออนไลน์ รวมถึงที่อยู่บนสมาร์ทโฟน

วันนี้ เงินส่วนใหญ่ที่ใช้เป็นเงินดิจิตอล เงินเดือนสามารถจ่ายได้ทางดิจิตอล และการทำธุรกรรมสามารถทำได้ทางดิจิตอล การซื้อสามารถทำได้ทางดิจิตอลหรือผ่านบัตรและเงินสดดิจิตอล ในเดือนสิงหาคม 2025, ระบบ UPI ของอินเดียเพิ่มขึ้น 34% บันทึกธุรกรรม 20 พันล้านรายการ ในหนึ่งเดือนเดียว ซึ่งแสดงให้เห็นว่าเงินดิจิตอลกำลังแซงหน้าการใช้เงินสดแบบดั้งเดิม.

ตัวอย่างทั่วไปของเงินดิจิทัลรวมถึงเงินที่พบในบัญชีธนาคาร, เงินในบัตรเดบิตหรือบัตรเครดิต, เงินมือถือ, รวมถึงเงินในบริการชำระเงินออนไลน์เช่น PayPal, เป็นต้น.

ลักษณะสำคัญของเงินดิจิทัล

- เงินดิจิตอลไม่ใช่สิ่งที่จับต้องได้ บันทึกทั้งหมดเกี่ยวกับความเป็นเจ้าของและมูลค่าเก็บไว้ในฐานข้อมูลของสถาบันการเงิน

- มันรวดเร็วและสะดวกมาก ช่วยอำนวยความสะดวกในการโอนเงินทันทีหรือตรงเวลาเกือบทันทีในพื้นที่ทางภูมิศาสตร์ที่กว้างใหญ่ อาจถึงขนาดทั่วทั้งประเทศเลยก็เป็นได้

- เงินดิจิทัลขึ้นอยู่กับโครงสร้างพื้นฐานทางการเงินและเทคโนโลยี ธนาคาร, ผู้ประมวลผลการชำระเงิน, การเชื่อมต่ออินเทอร์เน็ต, และระบบที่ปลอดภัยเป็นสิ่งจำเป็นสำหรับการจัดเก็บและการถ่ายโอนค่าใช้จ่าย.

ข้อจำกัดของเงินดิจิทัล

- มันขึ้นอยู่กับเทคโนโลยีและการเชื่อมต่อ; ดังนั้น การขาดการเชื่อมต่อ, การแฮ็ก, หรือแค่การขาดอินเทอร์เน็ตสามารถขัดขวางการชำระเงินได้.

- มันยังถูกทำให้เสื่อมเสียจากปัญหาด้านความปลอดภัยและความเป็นส่วนตัว.

แม้จะมีความท้าทายเหล่านี้ สกุลเงินดิจิทัลยังคงเป็นหัวใจของเศรษฐกิจในปัจจุบัน ขับเคลื่อนการชำระเงิน การทำธุรกรรมข้ามพรมแดน และระบบการเงินดิจิทัล

สกุลเงินดิจิทัล

cryptocurrency เป็นสกุลเงินดิจิทัลที่ทำงานโดยไม่มีการควบคุมจากธนาคารกลางและรัฐบาล มันใช้เทคโนโลยีที่เรียกว่า blockchain ซึ่งเป็นรูปแบบของบัญชีแยกประเภทที่แจกจ่ายซึ่งเก็บรายละเอียดการทำธุรกรรมในเครือข่ายของคอมพิวเตอร์ เทคโนโลยีดังกล่าวช่วยให้ระบบการเห็นพ้องต้องกันสำหรับการประมวลผลธุรกรรมโดยไม่ต้องการระบบการควบคุมกลาง

ณ ต้นปี 2025 ประมาณ 659 ล้านคน คิดเป็นประมาณ 8.3% ของประชากรโลก ถือครองสกุลเงินดิจิทัลในรูปแบบใดรูปแบบหนึ่ง นอกจากนี้ มูลค่าตลาดสกุลเงินดิจิทัลทั่วโลกในปัจจุบันอยู่ที่ประมาณ 3 ล้านล้านดอลลาร์ ณ วันที่ 21 ธันวาคม 2025 มูลค่านี้มีการเติบโตอย่างมีนัยสำคัญในปี 2025 แม้จะเคย เกิน 4 ล้านล้านดอลลาร์ในไตรมาสที่ 3 ปี 2025 ซึ่งสะท้อนถึงการเติบโตของการนำไปใช้อย่างมีนัยสำคัญ.

สกุลเงินดิจิทัลที่โดดเด่นที่สุดคือ Bitcoin ซึ่งถูกออกแบบมาเป็นทางเลือกแบบเพียร์ทูเพียร์สำหรับสกุลเงินดั้งเดิม และ Ethereum ซึ่งก้าวข้ามขีดจำกัดของการทำธุรกรรมธรรมดาไปยังการใช้งานสัญญาอัจฉริยะและแอปพลิเคชันอื่นๆ

ลักษณะสำคัญของสกุลเงินดิจิทัล

- สกุลเงินดิจิทัลเป็นระบบกระจายศูนย์และใช้แนวคิดเทคโนโลยีบล็อกเชน ซึ่งบันทึกการทำธุรกรรมจะถูกเก็บในระบบที่กระจายศูนย์

- หลายสกุลเงินดิจิทัลเหล่านี้มีปริมาณที่แน่นอน ตัวอย่างเช่น บิตคอยน์มีปริมาณที่แน่นอนอยู่ที่ 21 ล้านหน่วย ซึ่งทำให้มันมีความขาดแคลน และส่งผลต่อมูลค่าของมัน

- พวกเขามีลักษณะเฉพาะคือความผันผวนของราคาในระดับสูง ราคาของพวกเขาสามารถลดลงหรือเพิ่มขึ้นได้อย่างรวดเร็ว ดังนั้นพวกเขาจึงถูกมองว่าเหมาะสมสำหรับ การซื้อขาย แต่ไม่เหมาะสำหรับ ธุรกิจประจำวัน

ข้อจำกัดของสกุลเงินดิจิทัล

- การนำไปใช้ยังคงแตกต่างกันอย่างมากตามแต่ละประเทศ เนื่องจากความกังวลเกี่ยวกับการกำกับดูแล ความผันผวนของราคา และการนำไปใช้โดยผู้ขาย.

- ยังคงมีความกังวลด้านความปลอดภัย รวมถึงการขโมยกระเป๋าเงินและกิจกรรมหลอกลวง。

อย่างไรก็ตาม ผลกระทบของสกุลเงินดิจิทัลไม่ได้ลดน้อยลงจากความท้าทายเหล่านี้ และยังคงมีผลกระทบต่อระบบการเงินทั่วโลก

สกุลเงินดิจิทัลของธนาคารกลาง (CBDC)

สกุลเงินดิจิทัลของธนาคารกลาง ซึ่งมักเรียกว่า CBDC คือรูปแบบดิจิทัลของสกุลเงินฟีต และสกุลเงินฟีตนี้ออกโดยธนาคารกลาง CBDC แตกต่างจากสกุลเงินดิจิทัลอื่น ๆ เนื่องจากได้รับการสนับสนุนจากรัฐบาล และมีสถานะเดียวกับเงินสด CBDC กำลังได้รับความนิยมทั่วโลก โดยมี มากกว่า 130 ประเทศที่กำลังสำรวจหรือทดลองใช้ CBDC การคาดการณ์แสดงให้เห็นว่าปริมาณการทำธุรกรรมอาจเพิ่มขึ้นจาก 307 ล้านในปี 2024 เป็น 7.8 พันล้านในปี 2031.

การเพิ่มขึ้นของปริมาณการทำธุรกรรมนี้อาจได้รับอิทธิพลจากการออกแบบของพวกเขาเพื่อให้บริการระบบการชำระเงินที่ทันสมัยแก่ประเทศต่างๆ การออกแบบนี้เกิดขึ้นจากการรวมความเร็วและความสะดวกสบายของเงินดิจิทัลเข้ากับความเสถียรของเงินจากธนาคารกลาง โดยทั่วไปแล้วจะถูกออกแบบมาในรูปแบบอิเล็กทรอนิกส์และใช้ในการชำระเงิน โอนเงิน และออมเงิน

นี่รวมถึง eNaira ของไนจีเรีย ซึ่งเป็นหนึ่งใน CBDC ปลีกแรกที่เปิดตัวอย่างเต็มรูปแบบ และโครงการนำร่องที่ดำเนินการโดยธนาคารกลางในภูมิภาคต่าง ๆ เช่น ยุโรป เอเชีย และอเมริกา

CBDC กับ Cryptocurrency

ข้อมูลที่สำคัญเกี่ยวกับ CBDC และ Cryptocurrency

CBDC คือสกุลเงินดิจิทัลที่ออกโดยธนาคารกลาง ซึ่งมีเป้าหมายเพื่อเพิ่มประสิทธิภาพในการชำระเงินและการเงินของประเทศ

Cryptocurrency เป็นสกุลเงินดิจิทัลที่ใช้เทคโนโลยีบล็อกเชนในการทำธุรกรรม โดยไม่ต้องมีการควบคุมจากธนาคารกลาง

ลักษณะสำคัญของ CBDCs

- CBDC ถูกออกและจัดการโดยธนาคารกลาง ดังนั้นจึงอยู่ในระบบการเงินของประเทศ

- พวกเขาถูกถือว่าเป็นเงินที่ถูกกฎหมาย ซึ่งหมายความว่าพวกเขาต้องถูกยอมรับสำหรับการชำระเงินเช่นเดียวกับเงินสด。

- พวกเขาถูกออกแบบมาเพื่อส่งเสริมประสิทธิภาพในการชำระเงิน รวมถึงส่งเสริมการรวมกลุ่ม โดยเฉพาะอย่างยิ่งในกลุ่มผู้ที่ไม่มีบัญชีธนาคาร

บทบาท & อนาคตของ CBDCs

ธนาคารกลางมองว่า CBDC เป็นเครื่องมือในการลดต้นทุนการทำธุรกรรมและส่งเสริมความโปร่งใส CBDC อาจกลายเป็นเครื่องมือสำหรับรัฐบาลในการแก้ไขปัญหาการฟอกเงินและเพิ่มประสิทธิภาพในการจัดสรรเงินสาธารณะ

อย่างไรก็ตาม CBDC ยังตั้งคำถามบางประการเกี่ยวกับความเป็นส่วนตัว ความปลอดภัยของข้อมูล และการมีส่วนร่วมของธนาคารพาณิชย์ ดังนั้น ประเทศจำนวนมากยังอยู่ในขั้นตอนการศึกษาวิจัยและการทดลอง

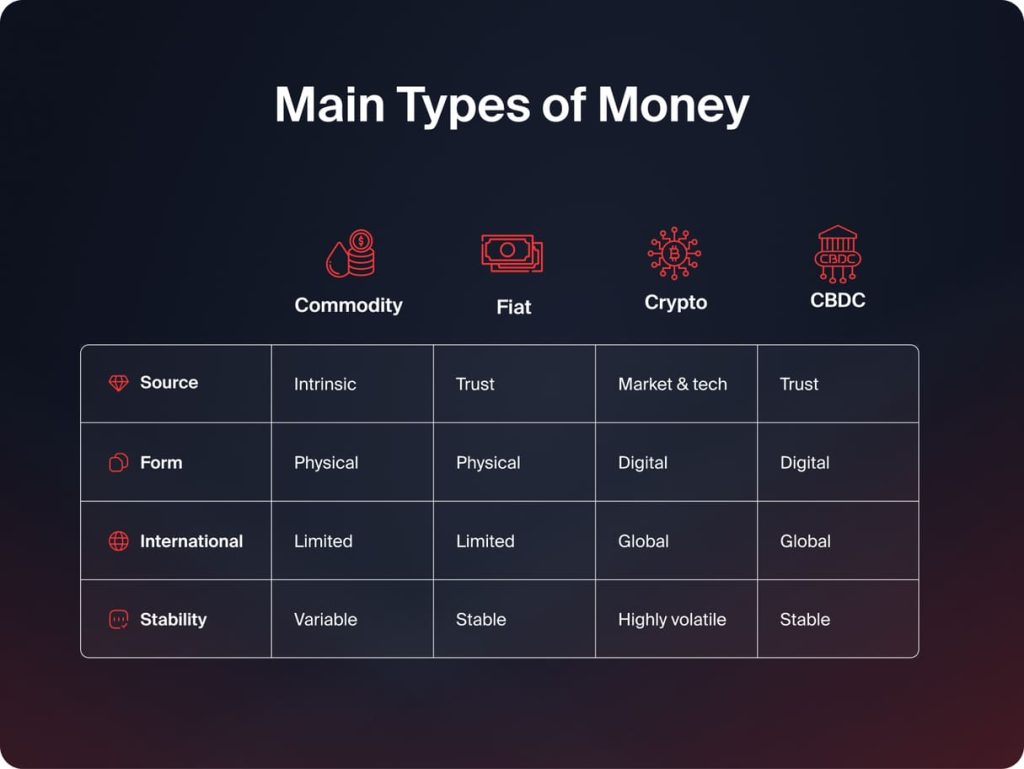

ประเภทหลักของเงินแตกต่างกันอย่างไร

ประเภทพื้นฐานของเงินจะแยกตามแหล่งที่มาของเงินและการควบคุมของเงิน รูปแบบของมัน และความเสถียรของมัน การรู้จักการแยกแยะเหล่านี้มีความสำคัญต่อการเข้าใจว่าประเภทเงินมากกว่าหนึ่งประเภทสามารถอยู่ร่วมกันในระบบเศรษฐกิจได้อย่างไร

แหล่งที่มาของค่า

มีประเภทของเงินที่มีค่ามาจากคุณค่าที่แท้จริง เงินสินค้า เช่น ทองคำหรือเงิน มีค่าเนื่องจากคุณสมบัติของมัน อย่างไรก็ตาม ประเภทของเงินอื่น ๆ เช่น เงิน fiat และ CBDC ไม่จำเป็นต้องมาจากสิ่งที่มีคุณค่าที่แท้จริง คลาสใหม่รวมถึงเงินเช่น Bitcoin ซึ่งมีค่ามาจากแรงตลาด ความก้าวหน้าทางเทคโนโลยี และความสามารถในการใช้งาน

การควบคุมและการออกใบอนุญาต

การควบคุมรูปแบบของเงินเหล่านี้แตกต่างกันอย่างมีนัยสำคัญ ขณะที่เงินฟิอัตและ CBDCs ถูกพิมพ์และควบคุมโดยรัฐบาลและธนาคารกลาง สกุลเงินดิจิทัลนั้นไม่มีศูนย์กลาง ซึ่งหมายความว่าพวกมันทำงานภายใต้การควบคุมศูนย์กลางที่ไม่มี อย่างไรก็ตาม พวกเขาใช้ระบบกระจายเพื่อยืนยันการทำธุรกรรม

แบบฟอร์มและการเข้าถึง

เงินสามารถเป็นทั้งรูปแบบทางกายภาพหรือดิจิทัล เงินสินค้าประเภทดั้งเดิมและเงินฟีอัตสามารถเห็นได้ในรูปแบบทางกายภาพ ไม่ว่าจะเป็นเหรียญหรือธนบัตร ขณะที่เงินดิจิทัล สกุลเงินดิจิทัล และ CBDCs ทั้งหมดอยู่ในรูปแบบอิเล็กทรอนิกส์ รูปแบบอิเล็กทรอนิกส์ช่วยให้การทำธุรกรรมรวดเร็วและการทำธุรกรรมข้ามพรมแดนเป็นไปอย่างราบรื่น แต่ขึ้นอยู่กับเทคโนโลยี.

ความเสถียรภาพและความผันผวน

ความเสถียรภาพเป็นอีกแง่มุมที่สำคัญซึ่งประเภทต่าง ๆ ของเงินมีความแตกต่างกัน เงินฟิอัตและ CBDC ถูกออกแบบมาในลักษณะที่ความเสถียรภาพในอำนาจการซื้อจะถูกบรรลุ อย่างไรก็ตาม เงินสินค้าอาจมีความผันผวนตามกลไกของอุปสงค์และอุปทาน ในทางกลับกัน สกุลเงินดิจิทัลมีแนวโน้มที่จะมีความผันผวนสูง

ทำไมการเข้าใจประเภทต่างๆ ของเงินจึงสำคัญ

ความรู้เกี่ยวกับประเภทของเงินมีการประยุกต์ใช้งานมากมาย มันไม่เพียงแต่มีความสำคัญทางทฤษฎี แต่ยังช่วยได้จริงในโลกแห่งความเป็นจริง

- ด้วยความรู้เกี่ยวกับสกุลเงินฟีตที่มั่นคง, สกุลเงินดิจิทัลที่มีความผันผวน, และสกุลเงินที่ได้รับการสนับสนุนจากสินทรัพย์, บุคคลสามารถตัดสินใจได้อย่างมีข้อมูลเมื่อทำการออมและลงทุนเงิน

- เมื่อเศรษฐกิจเปลี่ยนเข้าสู่ระบบดิจิทัลและไร้เงินสด ความคุ้นเคยกับเงินดิจิทัล สกุลเงินดิจิทัล และ CBDC เป็นสิ่งที่จำเป็น ความรู้ดังกล่าวช่วยส่งเสริมการนำเทคโนโลยีใหม่มาใช้ในภาคการชำระเงินได้อย่างราบรื่น

- เงินแต่ละประเภทมีระดับความเสี่ยงที่แตกต่างกัน ซึ่งรวมถึงความเสี่ยงจากเงินเฟ้อ ความผันผวนของราคา และกฎระเบียบ ดังนั้น ความเข้าใจเกี่ยวกับเรื่องนี้จึงช่วยให้บุคคลและสถาบันสามารถประเมินความเสี่ยงทางการเงินและโอกาสได้ดียิ่งขึ้น.

- สำหรับบริษัท รวมถึงนักลงทุน การเข้าใจว่าเงินประเภทต่าง ๆ ทำงานในระบบการเงินที่แตกต่างกันอย่างไร จะนำไปสู่ความสามารถในการตัดสินใจที่ดียิ่งขึ้นในด้านการวางแผน การตั้งราคา รวมถึง ความเสี่ยงในเศรษฐกิจ.

ข้อสรุป

เงินได้พัฒนาจากสินค้าเชิงกายภาพไปสู่ระบบดิจิทัลที่ซับซ้อน ประเภทของเงินแต่ละประเภทมีอยู่เพื่อแก้ปัญหาทางเศรษฐกิจเฉพาะและปรับปรุงวิธีการแลกเปลี่ยนและเก็บรักษามูลค่า โดยการเข้าใจประเภทหลักของเงินและความแตกต่างของพวกมัน บุคคลและธุรกิจจะสามารถนำทางในภูมิทัศน์ทางการเงินสมัยใหม่ได้ดีขึ้นและเตรียมพร้อมสำหรับการเปลี่ยนแปลงในอนาคตในระบบการเงินทั่วโลก