El dinero es uno de los aspectos más importantes de nuestra vida cotidiana. Con dinero, los individuos pueden comprar bienes y servicios, ahorrar para el futuro, determinar el valor de los bienes y servicios y pagar deudas. Pero el dinero no tiene solo una forma. A lo largo del tiempo, se han desarrollado diversas formas de dinero basadas en las necesidades.

En este artículo, discutiremos los diferentes tipos de dinero y cómo funciona cada uno de ellos, así como sus diferencias.

¿Qué es el dinero?

El dinero se refiere a cualquier medio de intercambio, unidad de cuenta o reserva de valor que sea generalmente aceptable. Se utiliza para comprar bienes y servicios, como unidad de cuenta para la fijación de precios y para almacenar valor.

1 Identificable

Las personas deben reconocerlo y verificarlo para que la aceptación sea rápida y el fraude sea más difícil.

2 Durable

Debería sobrevivir a muchos usos sin desmoronarse ni perder utilidad.

3 Divisible

Se necesitan unidades más pequeñas para que las personas puedan fijar precios y pagar por una amplia gama de bienes y servicios.

4 Portátil

Fácil de mover entre personas y lugares — una razón clave por la que las formas en papel y digitales han ganado terreno.

5 Confiable

El valor se basa en la creencia colectiva de que otros lo aceptarán mañana — para los sistemas fiduciarios y digitales, las instituciones y reglas refuerzan esa confianza.

Para que algo sea efectivo como medio de intercambio, debe cumplir varias condiciones:

- Debe ser identificable para que las personas puedan aceptarlo fácilmente.

- Debe ser duradero, lo que significa que se puede usar varias veces sin descomponerse en inutilidad.

- Debe ser divisible en unidades más pequeñas para adaptarse a todos los valores de intercambio.

- Debe ser fácilmente transportado a otros lugares.

- Sobre todo, el dinero debe ser confiable, ya que su valor depende de la aceptación colectiva.

Mientras que la economía actual funciona principalmente a través de efectivo y dinero digital, otras formas de dinero, como las mercancías y el dinero representativo, se usaron en civilizaciones anteriores. Estos sistemas anteriores moldearon cómo funciona el dinero hoy y influenciaron la evolución de los marcos financieros y monetarios modernos.

Dinero mercancía — artículos escasos y útiles (oro, plata, sal, ganado) aceptados en el comercio. Mantiene su valor fuera de su rol monetario, pero puede ser voluminoso, difícil de dividir limpiamente y costoso de almacenar.

Dinero representativo — papel (o similar) canjeable por una mercancía como el oro. Más fácil de llevar que el lingote, pero necesita reservas creíbles y confianza en el canje; costoso para el emisor mantener.

Fiat — no respaldado por una mercancía; valor proveniente de la ley, instituciones y confianza pública (USD, EUR, GBP, etc.). Flexible para políticas, pero vulnerable a la inflación o pérdida de confianza si se gestiona mal.

Dinero electrónico / digital — saldos y flujos de tarjeta/móvil registrados en bases de datos. Rápido y conveniente a gran escala, pero depende de bancos, redes y seguridad; las interrupciones y el riesgo cibernético son importantes.

Criptomoneda — basada en blockchain; sin emisor central (por ejemplo, Bitcoin, Ethereum). Los diseños de suministro fijo pueden crear escasez, pero los precios son a menudo volátiles; los riesgos de regulación y custodia varían globalmente.

CBDC — forma digital de fiat emitida por el banco central, moneda de curso legal como el efectivo. Apunta a pagos eficientes e inclusión; plantea preguntas sobre privacidad, intermediación bancaria y elecciones de diseño que aún se están pilotando en todo el mundo.

Dinero Mercancía

El dinero mercancía es una de las formas más antiguas de dinero. Se refiere a artículos que tienen un valor intrínseco, que luego podrían usarse para sustituir bienes, ya sea que se utilicen o no como dinero. Las personas aceptaban estos artículos en el comercio porque eran útiles, escasos o ampliamente deseados dentro de una sociedad.

A lo largo de la historia, las comunidades utilizaron productos como el oro, la plata, la sal, el ganado, las conchas y los granos como formas de dinero. La popularidad del oro y la plata se debió a sus cualidades de durabilidad, divisibilidad y escasez, mientras que la atracción hacia la sal era su facilidad para conservar los alimentos. Tales productos se utilizaron como dinero mucho antes de la existencia de los bancos.

Características Clave del Dinero Mercancía

- Valor inherente: El valor del dinero mercancía no se basa en su uso como dinero. A diferencia del dinero en papel o digital, su valor no desaparece si deja de usarse como moneda. El oro, por ejemplo, sigue siendo valioso debido a su uso en joyería, tecnología e industria.

- Oferta Limitada: Vinculado a recursos naturales y no puede ser producido libremente; por lo tanto, no contribuye a la inflación.

- No necesitar apoyo gubernamental: La aceptación se basó en un entendimiento común de beneficio y rareza, en lugar de una creencia en una autoridad central.

Limitaciones del Dinero Mercancía

Aunque es tan importante, el dinero mercancía tiene algunos inconvenientes evidentes.

- Problema de Transporte: Mover mercancías, como ganado, metales y otros bienes voluminosos, de un lugar a otro era bastante engorroso.

- Indivisibilidad: Puede resultar difícil dividir el ganado o ciertos productos en unidades pequeñas. Tales unidades pequeñas pueden reducir el valor de los productos.

- No es fácil de almacenar: El dinero mercancía puede decaer, deteriorarse y requerir mantenimiento, lo que aumenta el costo de almacenamiento.

A medida que el comercio aumentaba en complejidad, estas características hacían que el dinero mercancía fuera menos útil para los grandes mercados y los sistemas económicos modernos. Sin embargo, tales imperfecciones contribuyeron a la necesidad de formas de dinero más eficientes, como el dinero representativo y, más tarde, el dinero fiduciario.

Dinero Representativo

El dinero representativo es una forma de dinero que representa una mercancía física. En lugar de tener valor en sí mismo, es un derecho a algo de valor que puede ser canjeado a demanda. En el pasado, este tipo de dinero permitió a las personas usar dinero en papel en lugar de llevar mercancías preciosas como oro o plata.

Con el sistema del patrón oro en su lugar, las personas que tenían dinero en papel podían intercambiar la moneda por una cierta cantidad de oro. Era más fácil realizar transacciones mientras se mantenía el valor de la moneda, ya que todo el dinero estaba respaldado por un cierto activo tangible mantenido como reserva.

El dinero representativo fue una fase de transición importante entre el dinero basado en commodities y el dinero fiduciario.

Características Clave del Dinero Representativo

- Respaldada por commodities: Una moneda respaldada por commodities requería que la autoridad gobernante mantuviera reservas suficientes para garantizar el canje.

- Transportabilidad y facilidad de uso: son más fáciles de transportar y usar en comparación con el dinero de mercancía. En lugar de llevar monedas de oro, las personas podían llevar trozos de papel que indicaban la propiedad de un número determinado de unidades del activo subyacente.

- Se basa en gran medida en la confianza y reservas: Solo funcionaría de manera eficiente si un cierto reserve de mercancía es mantenido por el emisor y canjeado cuando sea necesario.

Limitaciones del Dinero Representativo

- Es caro y limitante para el gobierno mantener reservas de productos básicos.

- También es propenso a fallar si se pierde la confianza en el proceso de redención o si se agotan las reservas.

A medida que las economías globales crecieron, la mayoría de las naciones abandonaron el dinero representativo en favor del sistema fiduciario, lo que permitió un mayor control monetario. A pesar de que ya no se utiliza ampliamente, el dinero representativo tuvo un papel fundamental en la creación de la banca moderna, las reservas y la política monetaria.

Dinero Fiat

El dinero fiduciario representa la forma de dinero más utilizada en la sociedad contemporánea. Se diferencia del dinero mercancía en que carece de valor intrínseco y no está respaldado por mercancías, incluyendo oro y/o plata. Su valor radica en la fortaleza de la autoridad emisora (gobierno), la confianza del público en la institución emisora y la economía en general.

Hoy en día, casi todos los países operan con un sistema de dinero fiduciario. Ejemplos comunes incluyen el dólar estadounidense (USD), el dólar canadiense (CAD), el euro (EUR) y la libra esterlina (GBP), etc.

Características Clave del Dinero Fiat

- El dinero fiduciario es emitido y regulado por los gobiernos, generalmente a través de bancos centrales como la Reserva Federal, el Banco Central Europeo. Estas instituciones controlan la oferta monetaria y supervisan la estabilidad financiera.

- Es moneda de curso legal, lo que implica que las empresas y los individuos deben aceptarla a cambio de bienes y servicios dentro del país emisor.

- La fortaleza del dinero fiduciario se basa en la confianza y la estabilidad económica. La credibilidad del gobierno en cuestiones de control de la inflación, la deuda y el crecimiento económico es significativa para determinar el poder adquisitivo del dinero.

- Se puede producir, gestionar y distribuir fácilmente. Los gobiernos pueden imprimir más dinero fiduciario en respuesta a ciertas condiciones económicas, como recesiones, inflación o crisis financieras.

Limitaciones de la Moneda Fiat

- El dinero fiduciario enfrenta amenazas de inflación y la devaluación de la moneda. Esto puede suceder si se imprime demasiado dinero y la gente pierde confianza en él.

- Dado que el dinero fiduciario no es dinero mercancía, carecerá de valor si las personas pierden la confianza en él.

- Los bancos centrales y los gobiernos pueden manipular la oferta y las tasas de interés, lo que puede llevar a burbujas artificiales o crisis económicas.

A pesar de tales riesgos, la moneda fiduciaria ha permanecido como la columna vertebral de las economías alrededor del mundo debido a su eficiencia y adaptabilidad.

Dinero Electrónico

El dinero digital es completamente digital, sin representación física como monedas y efectivo. El dinero digital se almacena y se transporta utilizando plataformas digitales como bancos y mecanismos de pago en línea, incluidos aquellos en teléfonos inteligentes.

Hoy en día, la mayor parte del dinero que se utiliza es digital. Los salarios se pueden pagar de forma digital, y las transacciones se pueden realizar de manera digital. Las compras se pueden hacer digitalmente o a través de tarjetas y dinero en efectivo digital. En agosto de 2025, el sistema UPI de India aumentó un 34% registrando 20 mil millones de transacciones en un solo mes, destacando cómo el dinero digital está superando el uso del efectivo tradicional.

Ejemplos típicos de dinero digital incluyen el dinero encontrado en una cuenta bancaria, dinero en una tarjeta de débito o crédito, dinero móvil, así como dinero en servicios de pago en línea como PayPal, entre otros.

Características Clave del Dinero Digital

- El dinero digital no es físico. Todos los registros sobre la propiedad y el valor se almacenan en las bases de datos de las instituciones bancarias.

- Es muy rápido y conveniente, facilitando transferencias instantáneas o casi instantáneas de fondos a través de una amplia área geográfica, potencialmente incluso a través de un amplio área geográfica como un país.

- El dinero digital depende de la infraestructura financiera y tecnológica. Se necesita un banco, un procesador de pagos, una conexión a internet y sistemas seguros para almacenar y transferir valores.

Limitaciones del Dinero Digital

- Se basa en tecnología y conectividad; por lo tanto, la pérdida de conectividad, el hacking o simplemente la falta de internet pueden obstaculizar los pagos.

- También se ha visto empañado por preocupaciones de seguridad y privacidad.

A pesar de estos desafíos, las monedas digitales están en el corazón de las economías hoy en día, impulsando pagos, transacciones transfronterizas y un sistema financiero digital.

Criptomoneda

Las criptomonedas son una moneda digital que funciona sin el control de bancos centrales y gobiernos. Utiliza una tecnología conocida como blockchain, una forma de libro mayor distribuido que almacena detalles de transacciones en una red de computadoras. Tal tecnología permite un sistema de consenso para el procesamiento de transacciones sin requerir un sistema de control central.

A principios de 2025, aproximadamente 659 millones de personas, alrededor del 8.3% de la población global, poseen alguna forma de moneda digital. Además, la capitalización del mercado de criptomonedas global actual es de aproximadamente $3 billones a partir del 21 de diciembre de 2025. Este valor ha experimentado un crecimiento significativo en 2025, incluso brevemente superando los $4 billones en el tercer trimestre de 2025, lo que refleja un crecimiento significativo en la adopción.

Los más prominentes entre las criptomonedas son Bitcoin, que fue diseñado como un reemplazo de igual a igual para la moneda tradicional, y Ethereum, que va más allá de los límites de meras transacciones para habilitar contratos inteligentes y otras aplicaciones.

Características Clave de la Criptomoneda

- Las criptomonedas son descentralizadas y utilizan el concepto de tecnología blockchain, por el cual los registros de transacciones se almacenan en un sistema descentralizado.

- Muchas de estas criptomonedas tienen suministros fijos. Por ejemplo, Bitcoin tiene un suministro fijo de 21 millones de unidades, lo que lo hace escaso, contribuyendo así a su valor.

- Se caracterizan por una alta volatilidad de precios. Sus precios pueden bajar o subir rápidamente. Como resultado, se consideran ideales para el comercio, pero no son adecuados para negocios diarios.

Limitaciones de las Criptomonedas

- La adopción sigue siendo muy variable según el país, debido a preocupaciones sobre la regulación, la volatilidad de precios y la adopción por parte de los proveedores.

- También permanecen preocupaciones de seguridad, incluyendo el robo de billeteras y actividades fraudulentas.

Sin embargo, el impacto de las criptomonedas no se ha visto disuadido por estos desafíos y continúa afectando al sistema financiero global.

Moneda Digital de Banco Central (CBDC)

Una Moneda Digital de Banco Central, a menudo denominada CBDC, es la forma digital de una moneda fiduciaria, y esta moneda fiduciaria es emitida por el banco central. Una CBDC es diferente de la criptomoneda ya que está respaldada por el gobierno, y tiene el mismo estatus que el dinero en papel. Sin embargo, las CBDC están ganando tracción global con más de 130 países explorando o pilotando CBDCs. Las proyecciones muestran que los volúmenes de transacciones podrían expandirse de 307 millones en 2024 a 7.8 mil millones para 2031.

Este aumento en los volúmenes de transacciones puede estar influenciado por su diseño para proporcionar un sistema de pago modernizado a los países. Este diseño se logra al combinar la velocidad y la conveniencia del dinero digital con la estabilidad del dinero del banco central. Generalmente se emiten de manera electrónica y se utilizan para realizar pagos, transferir fondos y ahorrar dinero.

Estos incluyen, por ejemplo, el eNaira de Nigeria, uno de los primeros CBDC minoristas completamente lanzados, y proyectos piloto emprendidos por bancos centrales en regiones como Europa, Asia y las Américas.

Características Clave de las CBDCs

- Las CBDC son emitidas y manejadas por los bancos centrales. Por lo tanto, forman parte del sistema monetario de una nación.

- Se consideran moneda de curso legal, lo que significa que deben ser aceptadas como pago al igual que el dinero.

- Están diseñados para promover la eficiencia en los pagos, así como fomentar la inclusión, especialmente entre los no bancarizados.

Rol y Futuro de las CBDCs

Los bancos centrales ven las CBDC como instrumentos para minimizar los costos de transacción y promover la transparencia. Las CBDC podrían convertirse en instrumentos para que los gobiernos aborden el blanqueo de capitales y aumenten la eficiencia de la asignación de fondos públicos.

No obstante, las CBDC también plantean ciertas preguntas con respecto a la privacidad, la seguridad de los datos y la participación de los bancos comerciales, y, por lo tanto, un gran número de países aún se encuentra en la etapa de investigación y piloto.

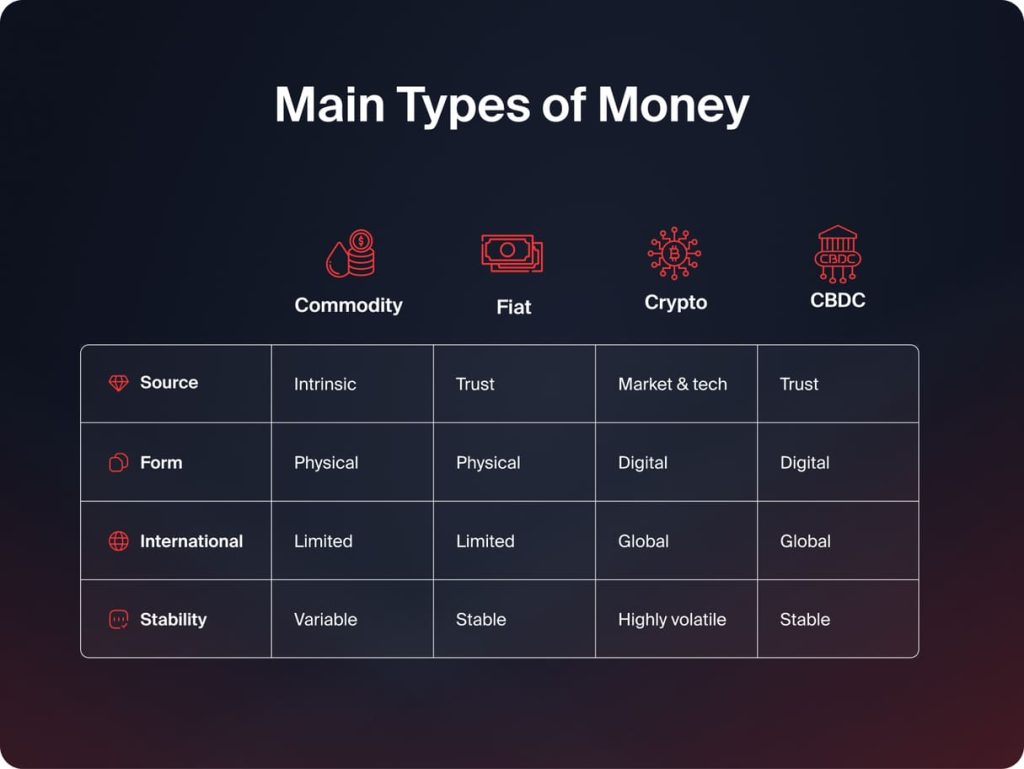

Cómo difieren los principales tipos de dinero

Los tipos básicos de dinero se distinguen según el origen y control del dinero, su forma y su estabilidad. Conocer estas distinciones es importante para comprender cómo más de un tipo de dinero puede coexistir dentro de la economía.

Fuente de Valor

Existen tipos de dinero cuyo valor proviene del valor intrínseco. El dinero mercancía, como el oro o la plata, obtiene valor debido a sus propiedades. Sin embargo, otros tipos de dinero, como el dinero fiduciario y las CBDC, no necesariamente provienen de algo que tenga valor intrínseco. Una nueva clase incluye dinero como Bitcoin, cuyo valor proviene de las fuerzas del mercado, los avances tecnológicos y la usabilidad.

Control y Emisión

El control sobre estas formas de dinero varía significativamente. Mientras que el dinero fiduciario y las CBDC son impresos y controlados por el gobierno y los bancos centrales, las criptomonedas son descentralizadas, lo que significa que funcionan sin control central. Sin embargo, utilizan un sistema distribuido para validar transacciones.

Formulario y Accesibilidad

El dinero puede ser físico o digital. El dinero tradicional en forma de mercancía y el dinero fiduciario se pueden ver en forma física, ya sea en forma de monedas o billetes, mientras que el dinero digital, las criptomonedas y las CBDCs están en forma electrónica. Las formas electrónicas permiten transacciones rápidas y fluidas transacciones transfronterizas, pero dependen de la tecnología.

Estabilidad y Volatilidad

La estabilidad es otro aspecto importante en el que difieren los diferentes tipos de dinero. El dinero fiat y las CBDC están diseñados de tal manera que se logra estabilidad en el poder adquisitivo. Sin embargo, el dinero mercancía puede tener fluctuaciones basadas en los mecanismos de oferta y demanda. Por otro lado, la criptomoneda es altamente propensa a la volatilidad.

Por qué es importante comprender los diferentes tipos de dinero

El conocimiento sobre los tipos de dinero tiene muchas aplicaciones. No solo tiene una importancia teórica, sino que también resulta útil en el mundo real.

- Con conocimiento sobre monedas fiduciarias estables, criptomonedas volátiles y monedas respaldadas por activos, las personas pueden tomar decisiones informadas al ahorrar e invertir dinero.

- A medida que las economías se trasladan a sistemas digitales y sin efectivo, se requiere familiaridad con el dinero digital, las criptomonedas y las CBDC. Tal conocimiento promueve la adopción fluida de nuevas tecnologías en el sector de los sistemas de pago.

- Cada tipo de dinero tiene diferentes niveles de riesgos, que incluyen riesgos de inflación, volatilidad de precios y regulaciones. Por lo tanto, su comprensión proporciona a individuos e instituciones una manera de estimar mejor los riesgos y oportunidades financieras.

- Para las empresas, así como para los inversores, comprender cómo funcionan los diferentes tipos de dinero dentro de los diferentes sistemas financieros lleva a una mejor capacidad de toma de decisiones en términos de planificación, precios, así como riesgo dentro de la economía.

Conclusión

El dinero ha evolucionado de productos físicos a sistemas digitales complejos. Cada tipo de dinero existe para resolver problemas económicos específicos y mejorar la forma en que se intercambia y almacena el valor. Al comprender los principales tipos de dinero y cómo difieren, los individuos y las empresas pueden navegar mejor por el panorama financiero moderno y prepararse para futuros cambios en las finanzas globales.