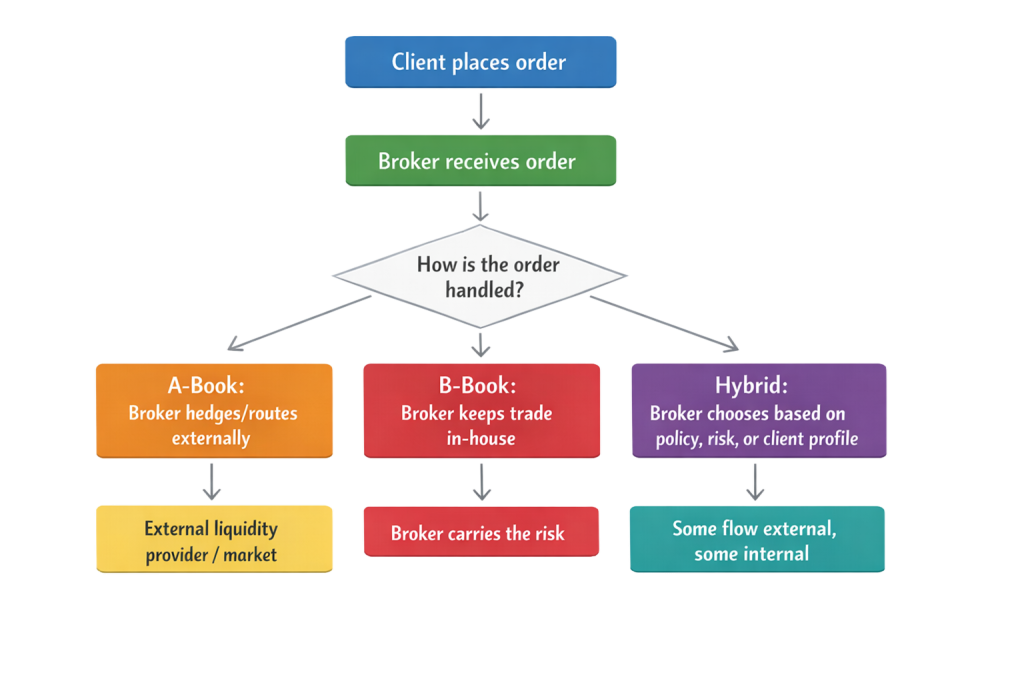

Los modelos A-Book, B-Book y Híbrido son diferentes formas en que un bróker maneja las operaciones de los clientes y gestiona el riesgo que conlleva. En un modelo A-Book, el bróker transfiere el riesgo de mercado a un proveedor de liquidez externo. En un modelo B-Book, el bróker mantiene la operación internamente y toma el otro lado de la posición del cliente. Un modelo Híbrido combina ambos enfoques, dirigiendo algunas órdenes externamente e internalizando otras según la política de riesgo del bróker, el perfil del cliente o las condiciones del mercado. Estas etiquetas son una jerga de la industria que se utiliza con más frecuencia en el corretaje minorista de FX y CFD en lugar de categorías regulatorias formales.

Esa es la respuesta práctica. Lo que hace que el tema sea importante es todo lo que se deriva de él: cómo un corredor gana dinero, dónde pueden aparecer conflictos de interés, cómo se maneja la calidad de ejecución, cuánta transparencia recibe un trader y cuánto riesgo está asumiendo el corredor en sus propios libros. En otras palabras, esto no es solo un detalle operativo oculto en el fondo. Moldea la relación entre el corredor y el cliente.

Si estás comparando brókeres, lanzando una correduría, o simplemente tratando de entender cómo se manejan realmente las órdenes detrás de la interfaz de la plataforma, estos tres modelos valen la pena entenderlos correctamente. Afectan el precio, la ejecución, la confianza y la estabilidad empresarial a largo plazo.

La diferencia de un vistazo

| Modelo | Cómo se manejan los pedidos | ¿Quién asume el riesgo de mercado? | Perfil principal de ingresos | Principal preocupación |

| A-Book | Los pedidos se cubren o se envían externamente | Proveedor de liquidez externo / mercado | Comisiones, márgenes de spread, ingresos basados en volumen | Márgenes más bajos, mayor dependencia de la calidad del flujo |

| B-Book | Los pedidos se mantienen internamente | El corredor | Spreads, PnL internalizado, tarifas | Potencial conflicto de interés |

| Híbrido | Algunos pedidos se envían externamente, otros se internalizan | Compartido entre el corredor y contrapartes externas | Modelo de ingresos mixto | Requiere controles fuertes, política de enrutamiento clara y buena supervisión |

La forma más sencilla de imaginarlo

Muchos artículos complican este tema. La forma más fácil de entenderlo es seguir una orden de un cliente.

En otras palabras, la verdadera pregunta no es si el bróker “ejecuta” tu orden. Todos los brókers hacen eso de alguna forma. La verdadera pregunta es dónde va el riesgo después de que se acepta la orden.

Por qué estos modelos son importantes

Para los traders, el modelo de ejecución afecta más de lo que la mayoría de la gente se da cuenta. Puede influir en los spreads, el deslizamiento, la calidad de ejecución, los incentivos del bróker y cómo se comporta la firma cuando los mercados se vuelven volátiles.

Para los corredores, el modelo de ejecución es aún más fundamental. Determina cómo la empresa gestiona la exposición, cómo genera ingresos, cuánta tecnología necesita y cuán cuidadosamente debe monitorear la conducta y el cumplimiento.

Por eso la discusión sobre A-Book/B-Book sigue surgiendo. No es solo una distinción técnica de nicho. Es una de las formas más claras de entender cómo se diseña un negocio de corretaje.

Modelo A-Book: el corredor mitiga el riesgo

En una configuración de A-Book, el corredor no mantiene el riesgo de mercado del cliente en sus propios libros. En su lugar, compensa o cubre esa exposición con una parte externa, típicamente un proveedor de liquidez u otra contraparte institucional. En el uso de la industria, esa es la idea principal detrás de la ejecución A-Book.

Es por eso que los corredores de A-Book a menudo se describen como más “parecidos a agencias” o más alineados con el volumen del cliente que con las pérdidas del cliente. Sus principales ingresos suelen provenir de comisiones, márgenes de spread, o ingresos de ejecución relacionados más que de tomar el otro lado de una operación ganadora o perdedora de un cliente.

Lo que a los traders generalmente les gusta de A-Book

El atractivo es obvio. Si el bróker no está almacenando el riesgo del cliente, el bróker tiene menos incentivo económico directo para beneficiarse de una pérdida del cliente en esa operación específica. Eso tiende a hacer que el A-Book suene más limpio y transparente.

También puede ser atractivo para los traders que se preocupan mucho por el acceso al mercado, especialmente si utilizan tamaños más grandes, estrategias más activas o quieren precios que reflejen más de cerca las condiciones de liquidez externas.

El intercambio

A-Book no es un modelo “perfecto” mágico. Generalmente tiene márgenes más bajos que B-Book, y depende más del acceso del corredor a buena liquidez externa, enrutamiento eficiente y volumen de operaciones sostenible. También puede significar más exposición a las condiciones reales del mercado, incluyendo diferenciales más amplios o deslizamiento durante mercados rápidos.

Y incluso en un entorno de A-Book, el corredor todavía tiene serias responsabilidades en el manejo de órdenes. En los EE. UU., la SEC dice que los corredores están legalmente obligados a buscar la mejor ejecución razonablemente disponible para las órdenes de los clientes. En Europa y el Reino Unido, las reglas de mejor ejecución y conflictos continúan aplicándose cuando las empresas manejan órdenes de clientes.

Así que A-Book reduce un tipo de conflicto, pero no elimina la necesidad de supervisión, revisión de la ejecución o divulgaciones claras.

Modelo B-Book: el bróker mantiene la operación interna

En un modelo de B-Book, el corredor internaliza la operación en lugar de enrutear el riesgo externamente. En lenguaje sencillo, eso significa que el corredor es la contraparte de la posición del cliente y mantiene esa exposición en sus propios libros en lugar de cubrirla de inmediato. Ese es el significado básico en la industria de la ejecución B-Book.

Este es el modelo que tiende a generar las reacciones más fuertes, principalmente porque el conflicto es más fácil de ver. Si el corredor asume el riesgo, entonces las pérdidas del cliente pueden convertirse en parte de la economía del corredor.

Dicho esto, aquí es donde muchos artículos se vuelven perezosos. Tratan el B-Book como automáticamente poco ético, lo cual no es preciso.

B-Book no es automáticamente abusivo

Un corredor B-Book no es inherentemente deshonesto. La internalización en sí misma no es lo mismo que la manipulación. Muchas empresas internalizan el flujo y aún operan dentro de marcos regulatorios y de supervisión sólidos. Lo que importa es cómo se gestiona el modelo: integridad de precios, calidad de ejecución, divulgaciones, controles internos, manejo de quejas y si la empresa gestiona los conflictos de manera responsable.

Los reguladores han tratado durante mucho tiempo los conflictos de interés como un problema fundamental de supervisión. La SEC ha destacado cómo los corredores-dealers que facilitan tanto el comercio de clientes como que participan en actividades propias pueden crear conflictos, incluyendo la internalización a precios desfavorables para los clientes u otra conducta que pone los intereses de la firma por delante de los clientes. FINRA, de igual manera, continúa enmarcando la gestión de conflictos como una obligación de supervisión continua para las firmas y los corredores.

Por qué los corredores utilizan B-Book

La respuesta es simple: puede ser comercialmente eficiente.

Si un bróker tiene suficiente flujo y suficiente emparejamiento interno, puede compensar parte del riesgo del cliente contra otras posiciones de clientes y gestionar el resto bajo límites definidos. Eso puede hacer que los márgenes sean más competitivos, reducir los costos de cobertura externa y mejorar los márgenes. Las fuentes de educación de la industria también señalan que los brókeres a menudo reservan la cobertura externa para flujos que consideran más difíciles o más peligrosos de almacenar internamente.

El verdadero riesgo del B-Book

El problema no es el modelo en sí. El problema es la tentación de ejecutarlo mal.

Si una empresa está subcapitalizada, carece de controles adecuados o trata las pérdidas de los clientes como el plan de negocios en lugar de un componente de riesgo entre muchos, la confianza se rompe rápidamente. Esta es la razón por la que las discusiones sobre B-Book casi siempre conducen a preguntas sobre ética, regulación y transparencia.

Modelo híbrido: lo que muchos corredores realmente hacen

Un bróker híbrido utiliza ambos enfoques. Algunas órdenes se envían externamente y algunas se internalizan. La decisión de enrutamiento puede depender del tamaño de la operación, el comportamiento del cliente, el tipo de estrategia, la rentabilidad histórica, el riesgo de concentración o los límites de riesgo internos. En la educación de divisas al por menor, esto a menudo se describe como la configuración más común del mundo real porque da a los brókers más flexibilidad que cualquiera de los modelos puros por sí solos.

Ese es el objetivo de la flexibilidad.

Un corredor puede decidir que cierto flujo está mejor cubierto externamente porque es grande, consistentemente rentable, sensible a la latencia o difícil de almacenar de manera segura. Otro flujo puede ser internalizado porque es pequeño, equilibrado frente a otras posiciones, o económicamente eficiente mantenerlo en casa.

Por qué el híbrido se volvió tan común

Porque refleja la realidad mejor que el debate de “A-Book puro vs. B-Book puro”.

La mayoría de las empresas de corretaje no quieren comprometerse con una filosofía de enrutamiento rígida para todos los clientes y todas las condiciones. Quieren flexibilidad. Un modelo híbrido les permite mantener esa flexibilidad mientras ajustan la exposición de manera dinámica.

Eso es útil comercialmente, pero también crea una carga de gobernanza más pesada. Una vez que un corredor toma decisiones de enrutamiento a través de segmentos de clientes, necesita políticas internas sólidas, buena supervisión, una lógica defendible y auditorías limpias. De lo contrario, el modelo comienza a parecer arbitrario o, lo que es peor, oportunista.

¿Qué modelo es mejor?

No hay un ganador universal.

A-Book generalmente suena mejor para los traders porque parece más limpio y menos conflictivo. B-Book puede ser perfectamente legítimo, pero requiere un mayor grado de confianza en los controles y la conducta del bróker. Híbrido es a menudo el modelo de negocio más práctico, pero también es el más difícil de juzgar desde el exterior porque un cliente rara vez ve la lógica completa de enrutamiento.

Una mejor pregunta no es “¿Qué modelo es el mejor?” sino más bien:

¿Qué modelo se está ejecutando de manera transparente, competente y bajo supervisión real?

Esa suele ser la lente más útil.

Mitos comunes que confunden la discusión

Mito 1: Un A-Book significa que el corredor no tiene conflictos

No del todo. A-Book elimina el incentivo directo para obtener beneficios de la pérdida de un cliente específico, pero el corredor aún enfrenta conflictos en torno al enrutamiento, la calidad de ejecución, los incentivos y el manejo de órdenes. Los reguladores continúan tratando la mejor ejecución y la gestión de conflictos como obligaciones continuas, no como casillas que las empresas marcan una vez y olvidan.

Mito 2: B-Book significa que el bróker es una estafa

También es falso. Un bróker puede internalizar el flujo y aún operar de manera justa. El verdadero problema es si la empresa ejecuta ese modelo con precios adecuados, divulgaciones, supervisión y protecciones al cliente. La internalización se convierte en un problema cuando se combina con comportamientos abusivos, controles deficientes o conductas engañosas.

Mito 3: Híbrido solo significa “libro B secreto”

Eso es demasiado simplista. Un corredor híbrido puede internalizar algunas órdenes y cubrir otras por razones legítimas de gestión de riesgos. El problema no es que el modelo esté mezclado. El problema es cuando el corredor no tiene claro cómo se manejan las órdenes, o cuando las prácticas de ejecución se vuelven imposibles de cuestionar o verificar.

Qué regulación realmente importa

Los reguladores generalmente no enmarcan la supervisión en torno a las etiquetas de marketing “A-Book” y “B-Book”. Se centran en los resultados y controles en torno a la ejecución, conflictos, registros, divulgaciones y protección del cliente.

Esa es la forma más seria de abordar el tema.

Mejor ejecución

La SEC dice que los corredores deben buscar la mejor ejecución razonablemente disponible para las órdenes de los clientes. La guía de mejor ejecución de FINRA también deja claro que las firmas no pueden externalizar ese deber solo porque envían órdenes a otro lugar. En el Reino Unido, la FCA ha declarado explícitamente que cuando un corredor está involucrado en el manejo de órdenes de clientes, se activan los conflictos, inducimientos y reglas de mejor ejecución.

Conflictos de interés

Este es el lugar donde los modelos B-Book y Hybrid reciben la mayor parte de su escrutinio. ESMA anunció en diciembre de 2025 que lanzaría una Acción Supervisora Común con los reguladores nacionales sobre los requisitos de conflictos de interés de MiFID II en la distribución de instrumentos financieros. Eso te indica hacia dónde va la atención supervisora: las empresas deben ser capaces de identificar, prevenir y gestionar conflictos, especialmente en negocios dirigidos al consumidor.

Dinero del cliente y disciplina operativa

En Australia, el marco de informes sobre el dinero de los clientes de ASIC requiere que las empresas que manejan cierto dinero de los clientes mantengan registros, realicen conciliaciones diarias y mensuales, y reporten ciertas deficiencias. Esas reglas no se refieren directamente a las etiquetas A-Book o B-Book, pero muestran cuán seriamente los reguladores tratan la disciplina operativa en los negocios de trading apalancado.

Mantenimiento de registros y auditoría

Esto se está convirtiendo en un asunto más grande, no más pequeño. Las enmiendas de la SEC sobre el mantenimiento de registros electrónicos permiten una alternativa de auditoría a el antiguo modelo solo WORM y requieren que los registros electrónicos sean producidos en un formato razonablemente utilizable. En términos simples: los reguladores quieren que las empresas puedan explicar qué sucedió, cuándo sucedió y por qué.

Hacia dónde se dirige la industria

El artículo original intentó convertir esto en una historia de “tendencias de 2025”. Una mejor manera de enmarcarlo es esta: la dirección del viaje es hacia más enrutamiento automatizado, más auditabilidad y más escrutinio de conflictos y calidad de ejecución.

Eso no es exageración. Es una inferencia razonable de en qué se están enfocando los reguladores: mejor ejecución, gestión de conflictos, controles sobre el dinero del cliente y mantenimiento de registros que puedan resistir un examen. La ESMA ha estado actualizando el marco de MiFID II/MiFIR y aclarando partes del régimen de informes de mejor ejecución, mientras que la SEC y ASIC continúan enfatizando el mantenimiento de registros y los controles operativos.

Para los corredores, eso significa que los viejos días de explicaciones confusas de ejecución son cada vez más difíciles de defender. Para los traders, significa que las preguntas correctas se están volviendo más prácticas y más importantes.

Lo que los traders deberían buscar realmente

La mayoría de los traders nunca conseguirán que un bróker les entregue un mapa completo de rutas. Pero eso no significa que estés indefenso. Aún puedes aprender mucho de cómo la firma se explica a sí misma.

Algunas preguntas importan más que las demás:

- ¿El corredor explica claramente si puede internalizar operaciones, cubrir externamente o usar una combinación de ambos?

- ¿Revela cómo funciona la fijación de precios, incluidos los márgenes, los recargos y cualquier otro costo relacionado con la ejecución?

- ¿Explica lo que puede suceder en mercados rápidos, incluyendo deslizamientos, re-cotizaciones o ejecuciones retrasadas?

- ¿Está la firma regulada en una jurisdicción que supervisa activamente la conducta de trading minorista?

- ¿Sus divulgaciones parecen verdaderas divulgaciones de riesgos, o como una copia de marketing disfrazada de cumplimiento?

No necesitas un modelo teórico perfecto. Necesitas un corredor cuyo modelo de negocio sea comprensible, cuya conducta sea defendible y cuyas incentivos no estén ocultos detrás de un lenguaje vago.

Reflexiones finales

A-Book, B-Book y modelos Híbridos se entienden mejor como marcos de ejecución y gestión de riesgos, no solo como palabras de moda de los corredores. A-Book desplaza el riesgo. B-Book lo retiene internamente. Híbrido hace ambas cosas. Esa es la distinción fundamental.

Lo que importa después de eso no es solo la etiqueta, sino la calidad de la ejecución, los controles del bróker, la transparencia de la configuración y la solidez del marco regulatorio que la rodea. Un bróker híbrido bien gestionado puede ser más seguro que un bróker “solo A-Book” mal gestionado en condiciones de supervisión débil. Una firma B-Book regulada con divulgaciones limpias y una ejecución justa puede ser más confiable que un bróker que se presenta como libre de conflictos pero no puede explicar sus prácticas de enrutamiento.

Así que la verdadera lección es simple: no juzgues a un bróker solo por el modelo que afirma utilizar. Juzga por lo claramente que explica ese modelo, lo bien que gestiona los riesgos detrás de él y si la firma te da razones para confiar en su ejecución.