¿Qué es el trading de opciones?

Las opciones son contratos financieros que otorgan al tenedor el derecho, pero no la obligación, de vender o comprar un activo subyacente a un precio predeterminado durante un período específico. Estos contratos permiten a los inversores alcanzar uno de varios objetivos clave de inversión: la rentabilidad. gestión de riesgos , la posible especulación sobre el movimiento del mercado y una mayor generación de ingresos. Las opciones permitirían a los operadores obtener ganancias de la misma cantidad de un activo subyacente sin tener que mantener el capital total requerido para la tenencia directa del activo.

Sin embargo, operar con opciones también conlleva riesgos. Existe la pérdida de valor temporal de los contratos de opciones, cambios en la volatilidad y, finalmente, el vencimiento de opciones fuera de dinero, lo que probablemente podría causar pérdidas potenciales si no se gestiona adecuadamente. Por lo tanto, cualquier estrategia de trading con opciones requiere un conocimiento profundo de la dinámica subyacente del mercado, los modelos de valoración de opciones y los principios de gestión de riesgos.

Las 10 mejores estrategias de negociación de opciones

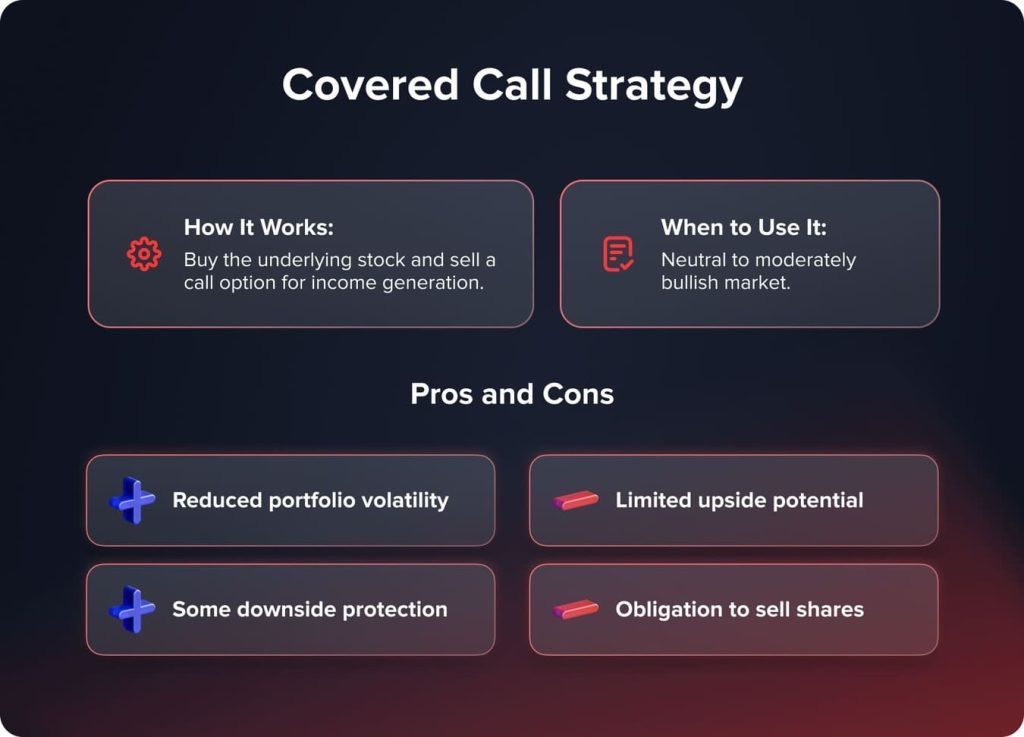

1. Estrategia de compra cubierta

La estrategia de negociación de opciones más popular es la de la opción de compra cubierta, que esencialmente representa un equilibrio entre la generación de ingresos y la gestión del riesgo. En una opción de compra cubierta, se mantiene una posición larga en un activo subyacente (por ejemplo, una acción) y, simultáneamente, se vende una opción de compra sobre el mismo activo.

Cómo funciona:

En una opción de compra cubierta, se empieza comprando las acciones subyacentes. Posteriormente, se vende una opción de compra con un precio de ejercicio superior al precio de mercado actual del activo subyacente. Se cobra la prima recibida por la venta de la opción de compra. Esto puede ser una fuente de ingresos regulares. Si al vencimiento el precio de la acción subyacente es inferior al precio de ejercicio de la opción de compra, esta vencerá sin valor, por lo que se conserva la prima. En otro caso, si el precio de la acción supera el precio de ejercicio, la opción podría ejercerse, por lo que se estará obligado a vender las acciones al precio de ejercicio.

Cuándo usarlo:

La estrategia de compra cubierta es la mejor opción para inversores cuya perspectiva sobre el activo subyacente es de neutral a moderadamente alcista. Funciona extraordinariamente bien en mercados estancados o con una ligera tendencia alcista.

Pros vs. Contras

- Las ventajas consisten en la generación de ingresos, la reducción de la volatilidad de la cartera y cierta protección contra las caídas.

- La desventaja es que se pierde el potencial alcista de la acción subyacente, en caso de que suba por encima del precio de ejercicio de la opción de compra vendida.

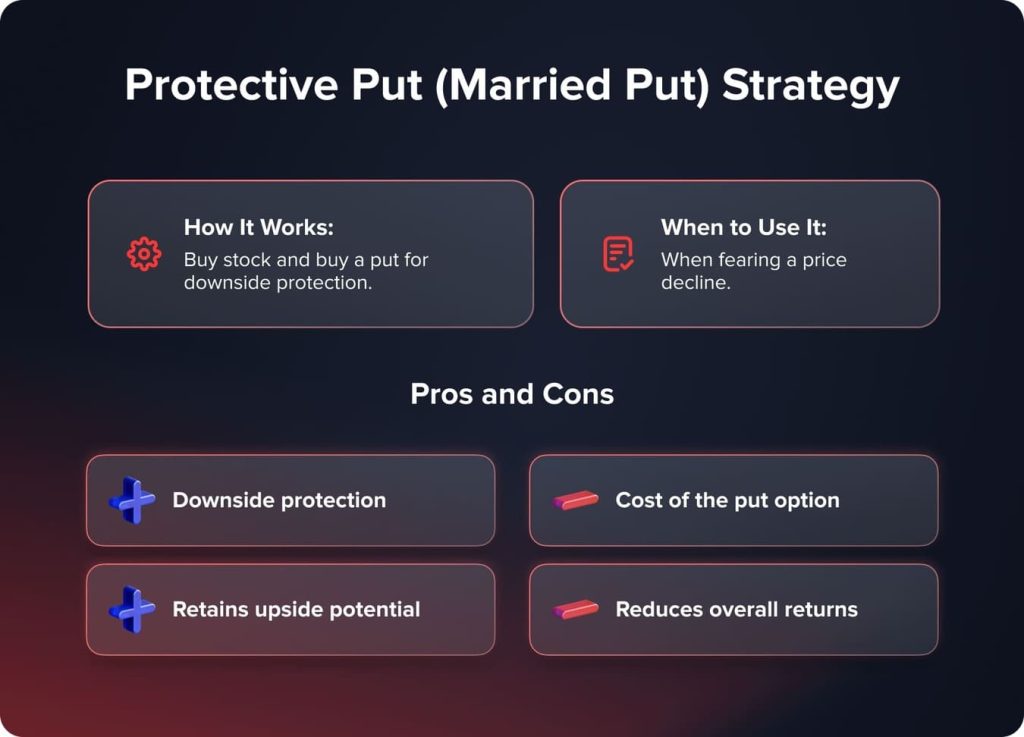

2. Estrategia de opción de venta protectora (opción de venta casada)

La operación de venta protectora, conocida popularmente como venta casada, es una estrategia de negociación de opciones en la que se compra el activo subyacente y, al mismo tiempo, una opción de venta sobre dicho activo. Se utiliza principalmente para protegerse del riesgo de caída de la inversión subyacente.

Cómo funciona:

Al comprar una opción de venta protectora, primero se adquiere una acción. Luego, se compra una opción de venta con la misma cantidad de acciones que representa un contrato de venta. La opción de venta le otorga el derecho, pero no la obligación, de vender el activo subyacente al precio de ejercicio de la opción, creando así un precio mínimo para su inversión donde la posible caída se limita a un nivel aceptable.

También te puede interesar

Demetris Makrides

August 9, 2024

Cuándo usarlo:

La estrategia de venta protectora es más adecuada cuando uno tiene una posición larga en el activo subyacente y teme una disminución significativa en el precio de ese activo.

Pros vs. Contras

- El aspecto más positivo aquí es la protección a la baja, aunque se puede materializar el potencial de ganancias al alza.

- El factor compensatorio aquí es el costo de la prima de la opción de venta, que puede reducir el rendimiento general.

3. Spread de compra de opciones alcistas

Una llamada de toro desparramar Es una de las estrategias de negociación de opciones más populares, en la que un inversor compra una opción de compra y, simultáneamente, vende una opción de compra con un precio de ejercicio más alto sobre el mismo activo subyacente y con la misma fecha de vencimiento. Se utiliza cuando existe una predisposición alcista sobre el activo subyacente y se espera que su precio suba moderadamente.

Cómo funciona:

Para crear un diferencial de call alcista, se compra una opción call con un precio de ejercicio más bajo. Simultáneamente, se vende una opción call sobre el mismo valor subyacente con un precio de ejercicio más alto y la misma fecha de vencimiento. La prima recibida por la venta de la opción call con un precio de ejercicio más alto compensa parcialmente el costo de comprar la opción call con un precio de ejercicio más bajo.

Cuándo usarlo:

Es más adecuada cuando se espera un aumento moderado en el precio del activo subyacente. Esta estrategia de diferenciales permite aprovechar el potencial alcista, a la vez que limita el riesgo y la inversión de capital en comparación con la compra directa de una opción de compra.

Pros vs. Contras

- La principal ventaja será un requisito de capital reducido en comparación con una posición call larga; el riesgo a la baja es limitado.

- La contrapartida es que el potencial alcista también está limitado por la diferencia entre los dos precios de ejercicio.

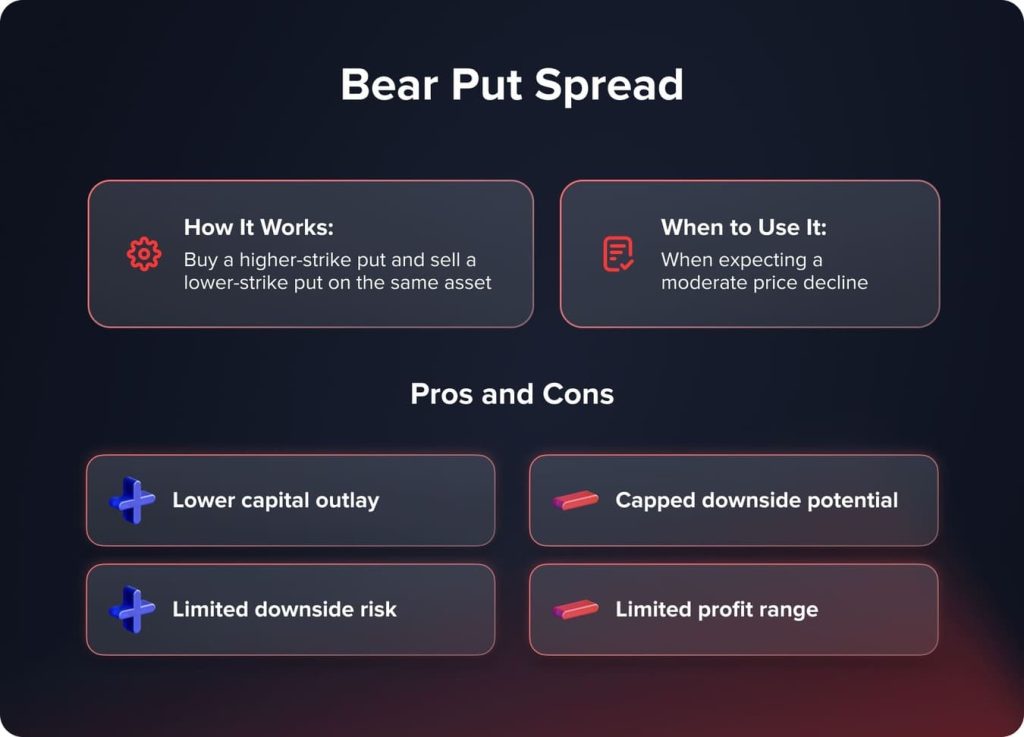

4. Spread de venta bajista

El diferencial de venta bajista es una estrategia de negociación de opciones que implica la compra simultánea de una opción de venta con un precio de ejercicio más alto y la venta de una opción de venta con un precio de ejercicio más bajo, sobre el mismo activo subyacente y la misma fecha de vencimiento. Esta estrategia se utiliza cuando se tiene una visión bajista del activo subyacente, pero se anticipa una caída del precio a un nivel razonable.

Cómo funciona:

El diferencial de opciones put a largo plazo se crea comprando una opción put con un precio de ejercicio más alto y vendiendo simultáneamente una opción put con un precio de ejercicio más bajo sobre el mismo activo subyacente y con la misma fecha de vencimiento. La prima recibida por la opción put con un precio de ejercicio más bajo vendida, al compensarse con la compra de la opción put con un precio de ejercicio más alto, compensa parcialmente el costo de dicha opción.

Cuándo usarlo:

Se utiliza óptimamente cuando se anticipa una caída considerable del precio subyacente. Esto brinda la oportunidad de aprovechar el potencial de caída con un riesgo y una inversión de capital limitados, en comparación con la compra directa de una opción de venta.

Pros vs. Contras

- El principal beneficio es el requisito de capital reducido en comparación con una posición de venta larga y el riesgo de caída limitado.

- La compensación, el potencial de caída, también está limitado por la diferencia entre los dos precios de ejercicio.

5. Collar protector

El collar protector es una estrategia de negociación de opciones que implica la compra de una opción de venta (put) fuera de dinero y la venta de una opción de compra (call) fuera de dinero sobre el mismo valor. Se suele aplicar como protección cuando ya se tiene una posición larga en el valor en cuestión.

Cómo funciona:

El collar protector se inicia manteniendo una posición larga en el activo subyacente, que puede ser cualquier acción. Luego, se compra una opción de venta fuera del mercado (OTM). Al comprar la opción de venta, se obtiene el derecho a vender el activo subyacente al precio de ejercicio de la opción de venta. Vender simultáneamente una opción de compra fuera del mercado (OTM) para generar ingresos, pero tenga en cuenta que esto también limita el potencial alcista del activo subyacente.

Cuándo usarlo:

Esta estrategia es apropiada cuando se mantiene una posición larga en el activo subyacente y se desea proteger las ganancias, a la vez que se logra un cierto potencial de crecimiento. Es especialmente útil cuando los mercados son extremadamente volátiles o se teme una caída inminente del mercado.

Pros vs. Contras

- La principal ventaja de esta estrategia es la protección a la baja, con cierta participación en las subidas.

- La desventaja es que el potencial alcista está limitado por el precio de ejercicio de la opción de compra vendida.

También te puede interesar

Vitaly Makarenko

September 25, 2024

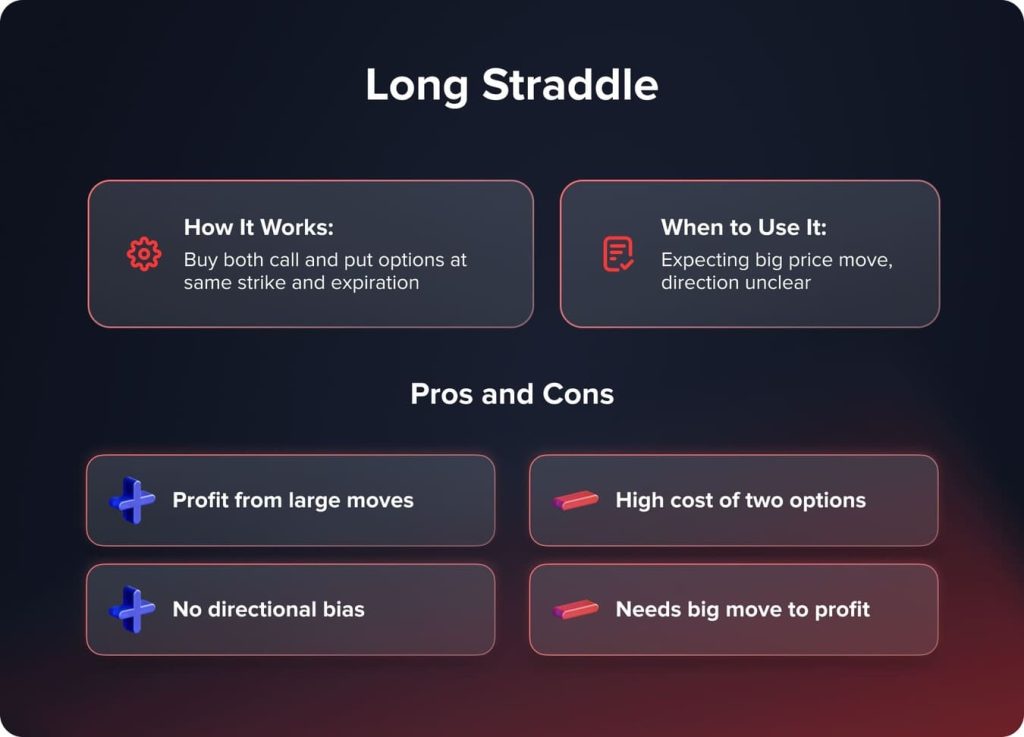

6. Pierna larga

Estrategia de trading de opciones con straddle largo. El straddle largo implica la compra simultánea de una opción call y una put sobre el mismo valor con la misma fecha de vencimiento y precio de ejercicio. Esta estrategia se ejecuta cuando se anticipa un cambio significativo en el movimiento del precio, pero sin garantía de su dirección.

Cómo funciona:

En primer lugar, para crear una posición straddle larga, se compran una opción de compra (call) y una opción de venta (put) sobre el mismo activo subyacente, con el mismo precio de ejercicio y vencimiento. Esto le proporciona una posición que se beneficia de una fluctuación importante en cualquier dirección del precio del activo subyacente, siempre que dicha fluctuación sea lo suficientemente significativa como para cubrir el costo de ambas opciones.

Cuándo usarlo:

La estrategia de straddle largo es más adecuada cuando se espera un cambio significativo en el precio del activo subyacente, pero se duda de su dirección. Puede ocurrir en torno a noticias importantes, como anuncios de resultados, decisiones regulatorias o eventos geopolíticos, que se espera que aumenten la volatilidad del activo subyacente.

Pros vs. Contras

- La ventaja es el potencial de beneficiarse de un gran movimiento en el precio del activo subyacente en cualquier dirección.

- La desventaja es que el precio del activo subyacente debe moverse considerablemente en una de las dos direcciones para recuperar el gasto de las dos opciones.

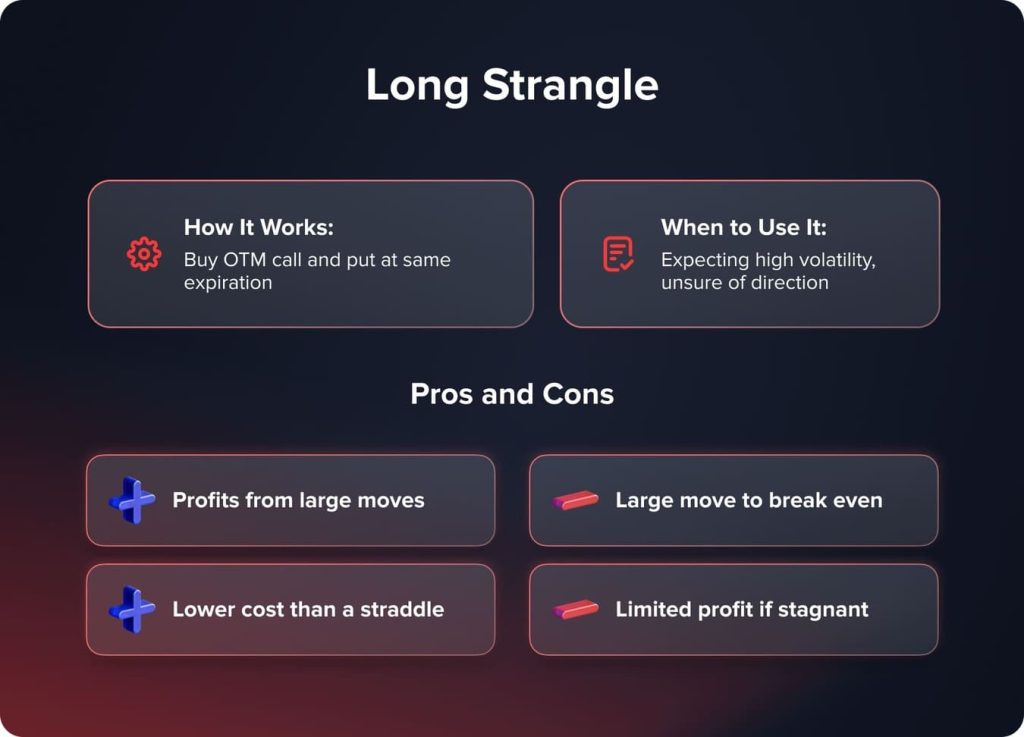

7. Long Strangling

El estrangulamiento largo es una estrategia de negociación de opciones que implica la compra simultánea de una opción call y una opción put fuera de dinero del mismo activo subyacente. Ambas opciones tendrían la misma fecha de vencimiento. Esta estrategia se emplea cuando se espera una fluctuación drástica en el precio del activo subyacente, pero se desconoce la dirección.

Cómo funciona:

Comience a comprar una opción de compra (call) y una opción de venta (put) fuera del mercado (OTM) sobre el mismo activo subyacente con la misma fecha de vencimiento. El precio de ejercicio de las opciones de compra y venta debe ser lo más alejado posible del precio de mercado actual del activo subyacente.

Cuándo usarlo:

La estrategia de strangle largo es más adecuada cuando se espera una gran variación del precio del activo subyacente y se duda sobre su dirección. Esto puede ocurrir en torno a noticias importantes, como anuncios de resultados, decisiones regulatorias o eventos geopolíticos, que probablemente impulsen una mayor volatilidad del activo subyacente.

Pros vs. Contras

- La principal ventaja aquí es que usted puede potencialmente beneficiarse de un gran movimiento, ya sea hacia arriba o hacia abajo, en el precio del activo subyacente.

- La contrapartida es que el activo subyacente debe moverse lo suficiente en una de las dos direcciones para compensar el gasto de las dos opciones involucradas.

8. Mariposas que se extienden

Los spreads mariposa son un grupo de estrategias de negociación de opciones que implican la compra y venta simultánea de opciones de compra o venta, que solo difieren en sus precios de ejercicio, sobre el mismo activo subyacente y con la misma fecha de vencimiento. Estas estrategias se emplean generalmente cuando se desea aprovechar una acción del precio mínima o limitada en el rango del activo subyacente.

Cómo funciona:

Existen principalmente dos tipos de spreads mariposa: mariposa de compra larga con call y mariposa de venta larga con put. En una mariposa de compra larga con call, se compra una opción de compra con precio de ejercicio más bajo, se venden dos opciones al precio de ejercicio y se compra una opción con precio de ejercicio más alto de la misma serie de opciones de compra. Por otro lado, en una mariposa de venta larga con put, las posiciones se invertirían con las opciones de venta.

Cuándo usarlo:

Los spreads mariposa son más adecuados cuando se espera que el precio del activo subyacente se mantenga relativamente estable o se negocie dentro de un rango estrecho. Pueden utilizarse para generar ingresos o capturar fluctuaciones alcistas o bajistas limitadas.

Pros vs. Contras

- La gran ventaja es que se pueden generar ingresos y ganancias si las acciones subyacentes continúan cotizando dentro de un rango particular, con un riesgo definido.

- El problema es que su potencial de subida y bajada también está limitado.

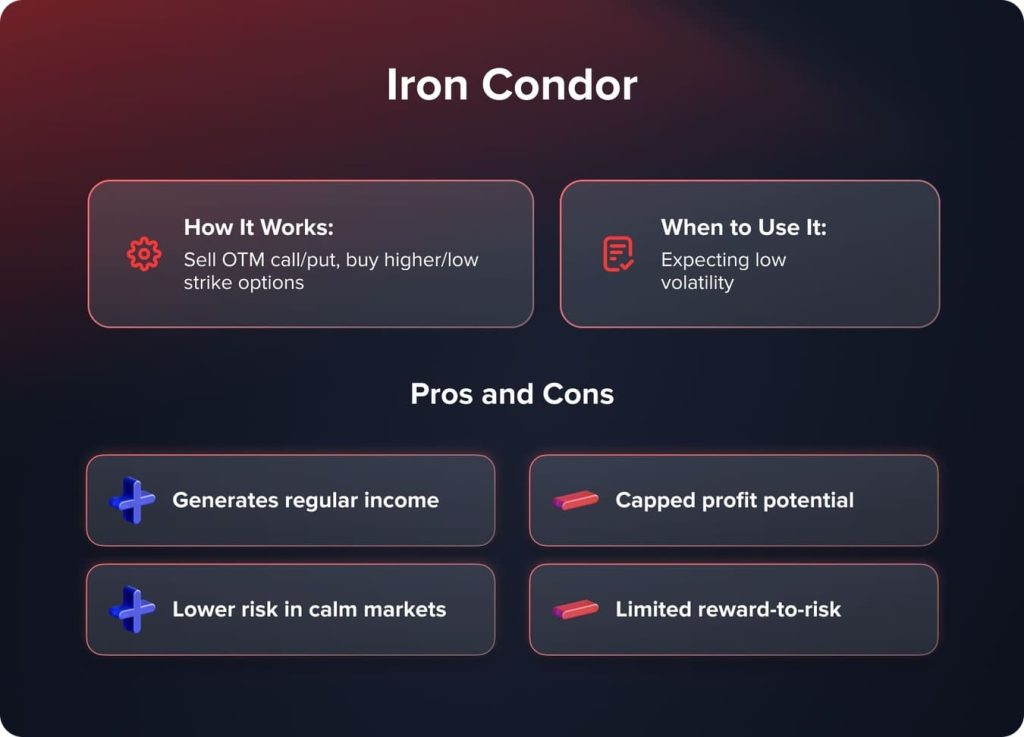

9. Cóndor de hierro

El cóndor de hierro es una estrategia de negociación de derivados que consiste en tomar simultáneamente posiciones de compra y venta de calls y puts con diferentes strikes pero con la misma fecha de vencimiento sobre el mismo instrumento subyacente.

Cómo funciona:

Se logra vendiendo una opción call y una opción put fuera del mercado (OTM), y comprando simultáneamente una opción call y una opción put fuera del mercado (OTM) con un precio de ejercicio más alto y una opción put fuera del mercado (OTM) con un precio de ejercicio más bajo. Esto genera una posición neutral respecto al precio del activo subyacente.

Cuándo usarlo:

Es más aplicable cuando se anticipa que el precio del activo subyacente se negociará dentro de un rango determinado con baja volatilidad. Esto puede utilizarse para generar ingresos y también para aprovechar las condiciones del mercado cuando se espera una baja volatilidad.

Pros vs. Contras

- El principal beneficio es la capacidad de generar ingresos regulares a partir de condiciones de mercado de rango limitado o de baja volatilidad.

- La contrapartida es que el potencial de subida y bajada está limitado.

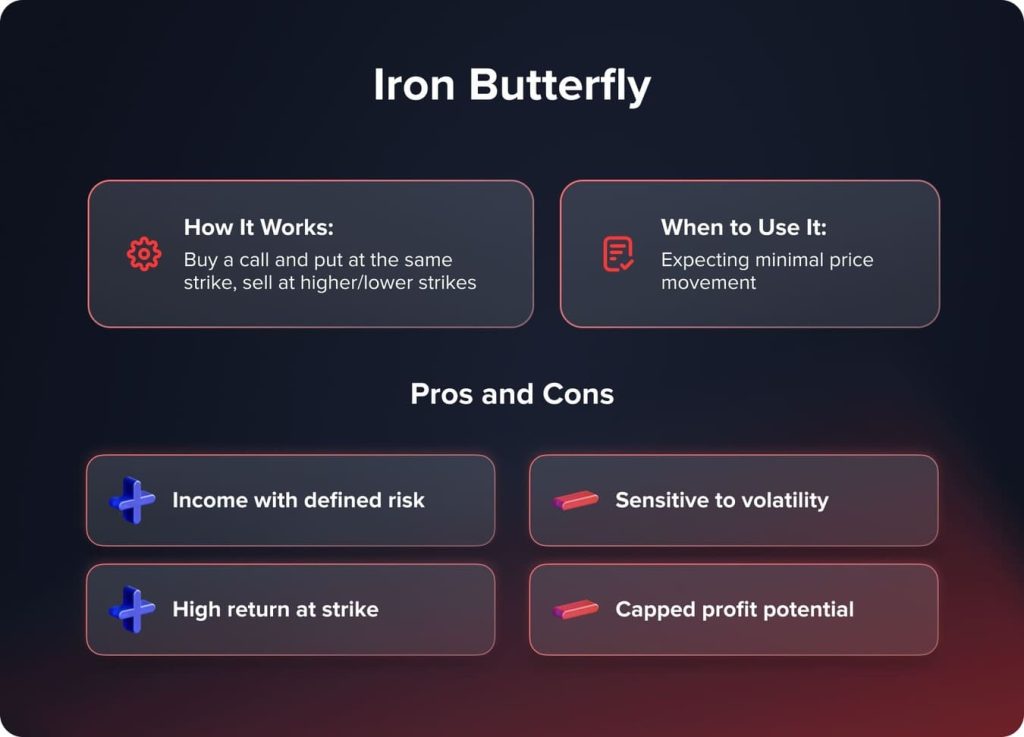

10. Mariposa de hierro

Se diferencia del cóndor de hierro únicamente en que las opciones de compra y venta de una mariposa de hierro tienen el mismo precio de ejercicio, lo que serviría como punto medio entre las dos opciones vendidas. Esto generará una posición mucho más sensible a los cambios en la volatilidad implícita.

Cómo funciona:

La mariposa de hierro es similar al cóndor de hierro, pero con una diferencia clave. Consiste en comprar y vender simultáneamente opciones de compra y venta, pero las opciones de compra y venta compradas tienen el mismo precio de ejercicio, que sirve como punto medio entre las dos opciones vendidas. Esta estructura hace que la mariposa de hierro sea más sensible a los cambios en la volatilidad implícita en comparación con el cóndor de hierro.

Cuándo usarlo:

Se utiliza mejor cuando el operador espera que el activo subyacente se negocie dentro de un rango determinado con baja volatilidad. Puede utilizarse para generar ingresos y aprovechar las condiciones de mercado de baja volatilidad.

Pros vs. Contras

- El principal beneficio de esta estrategia es que se pueden obtener ingresos regulares en condiciones de mercado con rangos de fluctuación o de baja volatilidad y con un riesgo definido.

- La desventaja es que es más sensible a los cambios en la volatilidad implícita en comparación con el cóndor de hierro.

Conclusión

Por lo tanto, la clave para operar con opciones reside en comprender no solo la mecánica de cada estrategia, sino también los perfiles de riesgo-recompensa y los casos de uso. Solo así podrá posicionar sus opciones adecuadamente para que se ajusten a sus perspectivas de mercado, su tolerancia al riesgo y sus objetivos de inversión. Al practicar estas estrategias, tenga en cuenta la importancia de evaluar cuidadosamente la acción del precio del activo subyacente, los patrones de volatilidad y otros catalizadores que puedan provocar fluctuaciones bruscas de precios.